-

2017���Ї����f�ИI�lչڅ�ݼ��Ј�Ҏģ�A�y

2016/11/25 10:25:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

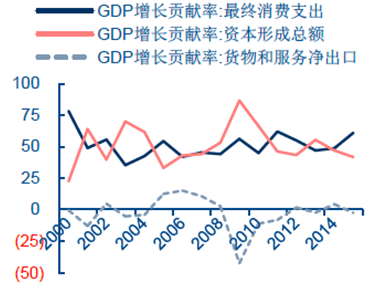

������ʾ���S���҇������Y���{���������M�����M�ѽ�ȡ��Ͷ�Y�ɞ��Ƅӽ����lչ�ĵ�һ������2015�����M��GDP���L��ؕ�I���_��60.9%������Ʒ�ΑB�Ͷ����Բ����S�������ό����c������������ںϵı��������M��ϯ�����������M�����³��з�ʽ��׃����������������S���҇������Y���{���������M�����M�ѽ�ȡ��Ͷ�Y�ɞ��Ƅӽ����lչ�ĵ�һ������2015�����M��GDP���L��ؕ�I���_��60.9%������Ʒ�ΑB�Ͷ����Բ����S�������ό����c������������ںϵı��������M��ϯ�����������M�����³��з�ʽ��׃�������������������ʽ��׃��Ƅӽ��\�����ИI���m���L��

���M��GDP���Lؕ�I������

�������Mˮƽ������ߣ��r����ڳ���

�����҂��J�飬���M���������\�����ИI���ӿ��Է֞�ɂ��ӴΣ�һ���ɳ�悻����˿څR�������Ŀ������L��ҎģЧ���µ�߅�H�ɱ����ͣ��������MƷ�|������ƫ��׃�������з�ʽ������ģʽ�Ą��¡�

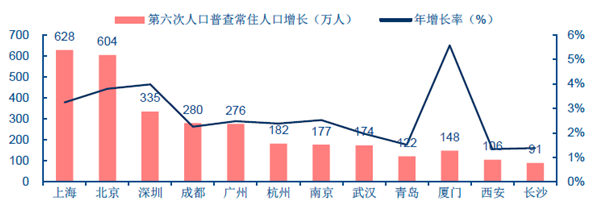

�����S�����ҳ�悻����Գ��m���M�����ϏV���һ�����к���Ҫ����ʡ�������˿ڶ����m���룬ʮ�³�����Ժ�°l���Ƅ�1�|�Ǒ����˿��ڳ�����������������_��“ʮ����”���g�����˿ڳ�悻���������1���ٷ��c���ϣ�����D��1300�f�����ϣ���2020�꣬ȫ�������˿ڳ�悻�����ߵ�45%��Ŀ�ˡ�

һ�����к���Ҫʡ�������˿ڳ��m����

������悻��ۼ������ӽ������������ͬ�r����f�}���������ģʽ������ҎģЧ���Ļ��A����Ć�����ҎģЧ���¸ɾ��\ݔ�����Ђ}����ĩ�����͵�߅�H�ɱ������m�½���������f�����\�rͬ�����{���r���ַ��^���̼��˿��f���������������L���γ�������ѭ�h��

ҎģЧ���¿��f�r���c�������L����ѭ�h

���|�Ćγɱ��S�I�����U��p��

�����S�����������ˮƽˮƽ��ߣ������I�����l������ĸ�׃���������M����֧���Ї����I���������ڃȾS�փ�λ�����L�������������ݱ���ǎ����ˇ��H�������m�����L����Ȼ���I�ÿ͘���Ҳ���Թ��̄���������D�����e����ռ�������

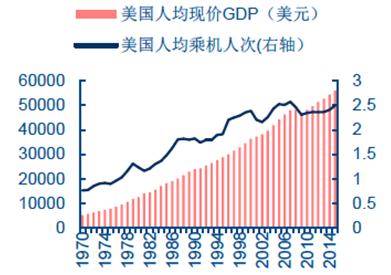

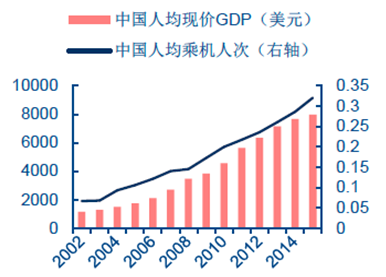

����2015���Ї��˾��˙C�˴H0.32�Σ�����2015���˾��˙C2.5�Σ����֮�£��Ї����I�����M�����Ƅ������о���g�����⣬10��14�Շ���Ժ���Օ��hҲ���{�Ӵ������Ļ���Ч���o�����]݆�뾳�⺞���ߔU������ڰ���̽��ԇ�c��ͧ���U�I�գ��@���������Ⱥ��\�Ϳ��\��I�����κ������M�I���D�ͣ�������������L�C����

2015�������˾�GDP5.6�f�˾��˙C2.5��

���M�������Ї��˾��˙C�о��������g

������һ���棬���MƷ�|�����¿羳��̣������Ǻ��Ժ��M������羳�����lչ�Ƅ��˿羳���������ǿ��f�ĸ������L��2016��ǰ9�����H���f�������_47%�������^2014���^�m������

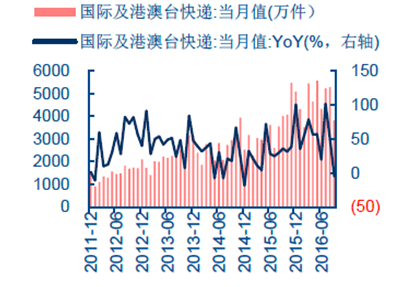

�羳��̺��M��������̸������L

���M�����ƄӇ��H���f�������L

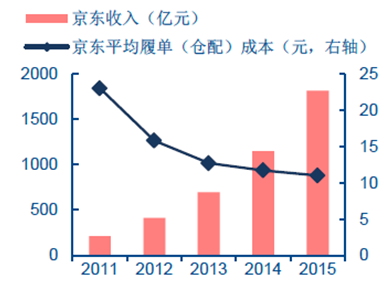

���������W�j�ı����ԣ�������Ї���lչ�����^ȥ������CAGR�_��36.5%��2015����̵��Ј�Ҏģ��4�f�|���Ї��ѳɞ���������������̄��Ј�����������������ĝB�ʱ��փ�λ�������٣�ƽ���Wُ�l�ʄt��ߵ�һ�����Ρ�

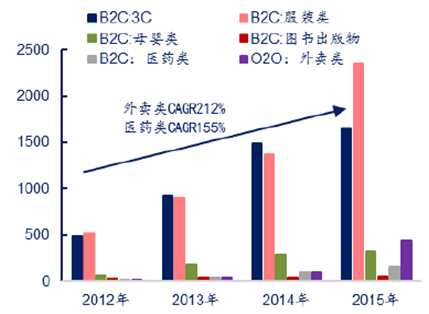

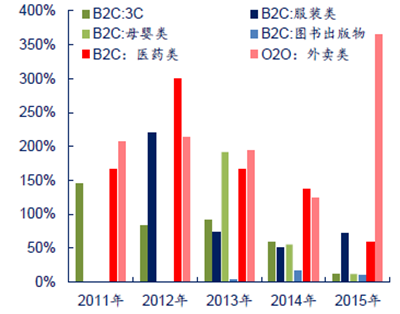

���������Ʒ��Ͽ������y��Ʒ��ĸ����Ʒ�����^�m��������Ј���2015���Ј����~ռ�Ȟ�32%��20%�������ĸ����Ʒ�ĬF���w���^���������ž��������ُ�2013��192%�½���2015��12%���^ȥ�����CAGR��72%���ң��ɞ�֧����̵ĺ���Ʒ��������꣬���������L�����u�CAGR212%�����tˎ�CAGR155%����ռ�����������������ɞ��ИI������������

���B2C��Ʒ��Ј�Ҏģ���|Ԫ��

���B2C��Ʒ����٣� %��

����2015�����u��tˎ��Ј�Ҏģ��442�|Ԫ��160�|Ԫ��ͬ�����ٷքe��365%��59%����ĸ����Ј����كH��12%�����Ʒ����ٵõ��Mһ���ֻ����tˎ����u��Ј��lչ���g�^���tˎ����u���һ���ļ��r�Ժͱ����ԣ���ˌ�ͬ�ǿ��f���������M��

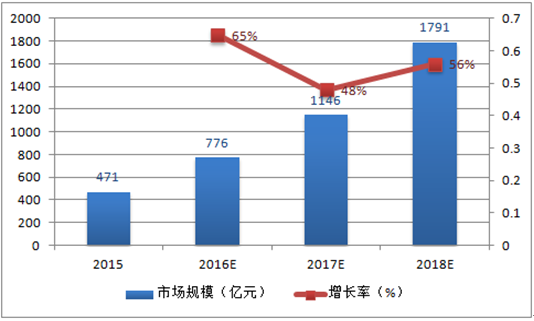

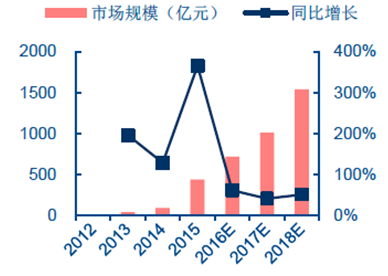

����Ŀǰ�^���������uO2O�I��2015���Ј�Ҏģ���_442.2�|Ԫ��ͬ�����L365%���M�����uO2O�Ј�Ҏģ�ĸ�������δ�팢�������p������Ҳ��������40%���ϣ��AӋ��2018�����uO2Oԇ�aҎģ�����_1536�|Ԫ��������ͬ�ǿ��f��O2O�Ј�ҎģҲ����δ�����걣�ָ����٣���ͺ����L��CAGR���_56%���҂��AӋ��2018�꣬ԓ�Ј�Ҏģ���_��1791�|Ԫ��

2015-2018�����ͬ�ǿ��f��O2O�Ј�Ҏģ��ͬ�������A�y

2012-2018�����uO2O�Ј�Ҏģ����ͬ�������A�y

2016���2�����Ї����W���r�����Ј�ӆ�η��~

����ͬ�������б���ģʽ��ԭ������I�T���Г������������D���o��I��Ĵ�Ⱥ�w����ɡ�������ԠIͬ�����䣬����ģʽ�������W�j���Ժã��܉��`��ƥ�乩�o��������������ʢ�ĕr�����ͨ�^��rѸ�����ӹ��o����������Եĕr�����ˆT�e�õĆ��}���@�N�p�Y�aģʽ���\�I�ɱ��ͣ������^�õĔUչ�����������AӋ��δ��һ�Εr�gͬ������ı���ģʽ���������\�Iģʽ���������\�I��˾���f�܉���Ы@��������鱊��ģʽ��߅�H�ɱ����f�^�ߣ��S��ͬ�ǽ����ı��l���DZ������͵�O2O�������K���ɞ���f��˾�������Ҫ����

������I��rһ�[

�����������Ї��������ٷž�����悺��r������˾���֧�����������Ҳ�����½��������l��������������������խ���r������ͥ�˾���������������@���ڳ�悾����ͥ�˾���֧���������١�

����2015�꣬һ�����е��������ռ��8.4%�������往����ռ�ȃH��2.7%�����ЌӼ�Խ�ͣ�������۵�ռ��ҲԽС�����cһ����������ȣ��¾����еľ�������^��ֵ�mȻ�����������L�ٶȅsڅͬ���ҿ��]���¾����и��͵�����ɱ���������M�˔��������M��������С�U���Wُ�İlչ���g�^��

�¾����оWُռ���^С�����о����L���g

�����S���Ї����������Ј�����Ҏģ�����L���AӋ2020�꽻���~���_��9.4�f�|��2014-2020������wCAGR��22%���������³��е���������~��ռһ�룬CAGR�_��26%������ӳ�����������L�ٶȡ��������³��о߂���ߵ����M��Ը�c��������M����ֵ���^�m�ھ�

����2014-2015���ʡ�ݿ���Ʒ�����^�m�ֻ����в�������죬�|���͖|�ϵ^���L�^�������Ĵ����ؑc������������^�c�Ժ��������Ϟ�������в��^�����w�Ј����ٶ����@������һ�����ЏV�|���Ϻ�������Ė|�ϲ��^���������Ĵֳ��ж�̎�ڶ������������Ӽ������M��Ը�����M�����^һ�����и��߸�����δ�����O�п�������ڶ�݆���f�ᳱ��

�¾����оWُռ���^С�����о����L���g

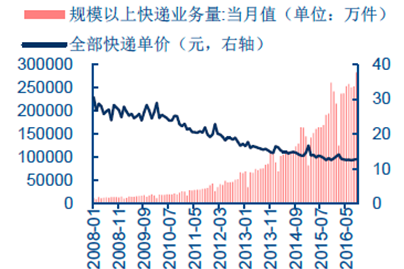

��������9�·ݵĿ��f����Ҳ����ӡ�C�˿��f�������°lչ��څ�ݣ�9�µĿ��f�I����/����քeͬ�����L47.7%/50.2%����һ��ȿ��f����ͬ���״γ��^���f�I����ͬ�ȣ�9�µĿ��f�μ�����ͬ�����L1.2%���ǽ�7������������������{�У����f�����̲�δ���վo�r�����ߣ�����҂��Д���Ҫ�ǿ��f�\ݔ�ľ��x׃�L�Ķ����¿��f�μ�����������������f�^�m���������Լ��r��B���^�L�Ŀ��f�\ݔ���x�Ķ������˿��f�r�������Ϳ��f�����Mһ�������L��

�������ȶ��������и�������M�������͵�����ɱ�֧�������¾Wُ���о�ĝ��������m���L�����M����Ҳ�����I���f����͘I��������һ���߳����ɞ���f�I�����B�ġ��������������r��^����һֱ���ַ����ĵ������L���ڶ��ڃȌ������f�r���^�������ԡ����^�£��҂����ӿ��ÿ��f�r���^�͡��h�Ǹ��w���^�ߵļ����ƿ��f��I���Aͨ���f����ͨ���f����_؛�\�ȡ�

��Ҫ���f��I�K�˾W�cָ��

����Ŀǰ������Ǯ��ؼ���Ҫ����������������f���c��̵����ٲ��������_��2013������f�I�������ٷ����W�j�����~���٣����ڴ˺����ɞ鳣�B��2013/2014/ 2015����f�����ٷքe�^�W�j�����~�����߳�19/3/12pcts������2016��1-8�·ݣ��@һ����Mһ���U����28���ٷ��c��

�������]���y����f�|���e�w����Ŀǰ�ڿ��f�����Y����ռ�����_70%���ң���2016��35%�������A�y2016�������Ȃ��y��̵Ŀ��f���������_50�|�����ϡ��Ї����f�f�����L�AӋ2016����f�I�տ�������ͻ��300�|�����I�����댢�_��4000�|Ԫ���քe���L50%��40%���ϣ����y��������50�|�����~�����AӋ����֧�ο��f���ٳ��m���A�W�j�����~��������������

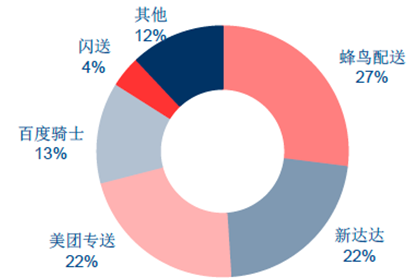

���f���ɾW�j�����Ј�������ИI

���f�������c�W�j�����~���ݻ���ͬ��

�����҂��Д��@Щ����������Ҫ���ԣ�1�����d���ģʽ�����罻��̣��̣�Ѹ������2���羳��̡����ԡ���ُ�ļ��ٝB��3�����f�W�j�������ƺ��˼���I�ļ��B�ʵ������ȡ�

�����S��PC�˼t����u���ˣ����y�����������ƿ�i���@�ͳɱ������������M�О������Ƅӻ�����Ƭ���ı����£��罻�ɞ鎧�ӾWُ�О����Ҫ�Ƅ������Ї�����̄��о����Ĕ����@ʾ��2015��������ИI���w�Ј�Ҏģ�s�_1820�|Ԫ��ͬ��+90%��ռ�ƄӾWُ�Ј�Ҏģ��9%�������AӋ2016���Ԍ��������L100%������3600�|���ɞ��Ƅ���̵���Ҫ�ΑB֮һ���罻������˽��֧����ʽ�´��������y�ԽyӋ����̽����~���Ҿ��и��l��ֵ�����M���c�����H�a�����ஔ�Ŀ��f����

������һ��������Ŷ�����ֵ�e���^������ُ�I���̼��羳ُ������2015���]�����HС�����L71%�_5.3�|�������]��ɫ��ُ�����c�羳����M�������w���ஔ������a���Ľ����~�����f��ͬ���y�Բ�ֽyӋ�����]�羳�Wُ�ڶ��������м��ٝB���AӋ2015��羳��������M���~+���˺��Դ�ُҎģ�s�_5000�|��2016�������_1�f�|��

�Ƅ��罻�µ���Ҏģ���ٔU��

�羳��̼����Դ�ُҎģ�������A�y

�������⣬�S�����l�W�j���w����u�ӽ�100%�������Ժ͌�Ч�����������f������Ļ��A���՝B�������������棬���˼ļ�������ӭ�����l���L����I�ւ}С���������l�ε�����С����څ�����������f���������]�����˿ڻ����£��˾��ļ���ÿ����1����������10�|�������������˼ļ��B�������ď��Ծ�

�������w�����mȻ����Ȃ��y���������u�����ž����������̡��r����̡��羳��̵���̎����lչ����������Mģʽ���Լ����f������A�������������^�����˼���I�I��ĝB�����������mؕ�I���~���f����������֧��δ��5����f�I��������30-50%���^�����١��ڿ��f�ИI������δҊ���c���������������������ӵĸ߾����A�Σ�2C���M���ԘO�������������ǿ��f�ИIͶ�Y�S��r�ڡ�

�����^2014�갢��Ͱͺ;��|����̾��^���^���к�“��ͨһ�_”����S��҇������^���f��˾Ҳ�ڽ���ͨ�^�蚤��IPO��ʽ����Y���Ј�����ļͶ�Ŀ����ҿ��f��˾�����ֹP���ւ}���I�������칩��机͘I�շ������}���I��Ͷ�Y��Ҫ���������܂}���O��������خa�����f�����I���Ќ��_��Ͷ�Y�ᳱ��

��Ҫ���f��Iļ���Y��Ͷ��

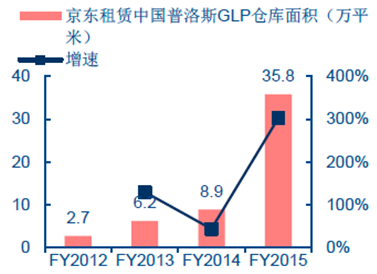

��˾ļ���Y����;��S���\����ُ�ü��w��֧���Ŀ�������c�ؿ��O�䣬���D�����O����Ϣƽ�_���O�Aͨ���f�D�\���Ľ��O���O��������������Ϣƽ�_���O���W�j���O��ͨ���f���D�}��һ�w���Ŀ���}�����O��܇�vُ����_���f�o�������Y�����Ї�Ŀǰ�Ԅ����챣������3000������Ҫ�����ڟ��ݡ���܇���tˎ�I���������400�����ң��h�����ձ�38000����ˮƽ��

�ձ��Ԅ�������С�ͻ�

�Ї��Ԅ����챣�����������L

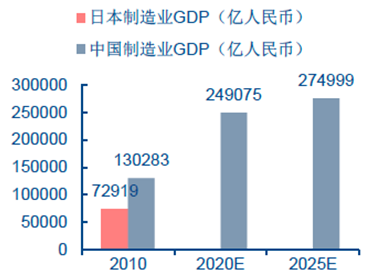

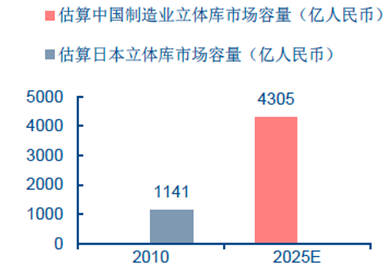

�������O�҇�����I��2025���_���ձ����Ԅӻ��}��ˮƽ���Y���Ї�����IGDP������L�ʹ��㵽2025���҇�����I�Ԅ������Ј��������_4300�|����š�

��������IGDP

�����Ԅ����w���Ј�����

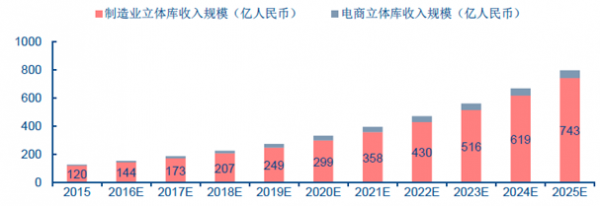

�������]����ИI���Ԅ�����������δ��10���҇��Ԅ�����CARG+20%���ң�������ܷ֒��ߏ������L�������Ј��ڄ��ܼ��̶��Ե��қ]�п��f�ИI�����Y��֧�������Ķ�������������Ј�Ҏģ���L����ƽ����

�Ԅ����w���Ј�Ҏģ��20%���ҵ�����ƽ�����L

������������|�������S����̺Ϳ��f���^����������ȫ���}���W�j�������}�������Ј������|���U����˹�Ă}����e4�����L12�������}����e450�fƽ���ף����B�W�jĿǰ����8�����ķւ}��80���������}�����}����e230�fƽ�ף����^���f��˾Ҳ�e�O�a��}���̰壬���a�I��������}�乩��朷��գ���_�ɞ�����˹�͑�����S2016���״��M������˹�Ї�ʮ��͑����Ρ�

�����J���Ї���̺Ϳ��f����������Ⱥ�۠��Ե�“����”�r�����Ј����˲Ϣ�f׃���������خa����F���������A�Oʩ��Ҳ�������W�j�ĹǸɹ��c�t�DZ��ұؠ�֮�أ��߶������خa�����������D�ʸߣ���Ʒ���r�g�̣��ǬF���������Y�����ļ�������Ҳ�������ąR�����ͷְl�ߡ�

�����S�����Ʒ��ɝB���^�ߵķ��b�����M�����͝B��������С�������������@���̳�����Ʒ���ӣ���̌������خa�������ӌ����m���˿ھۼ��������ӽ������������ͬ�r�鼯�Ђ}�����̈́�����õėl���������ڂ}������ͻ��lչ���@����Ч���͆�λ�}���ɱ������͵ijɱ��֕��Mһ���̼�B2C�����İlչ�Ķ����������خa�������γ�������ѭ�h��

���|���U�������خa��e4����12��

��̺Ϳ��f�������^�������U����˹�����خa

�����߶˻���Ҏģ�����s�������Ի����Ƅ����a�I�������b�����ܻ������f�����Iͨ�^�������YҲ���������M���܂}���O���Ͷ�Y������Ϣ���ӏ����˹������سɱ�����������@һ�^�̡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2