-

2016─Ļ╬ęć°▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)Įø(j©®ng)ĀIśI(y©©)äš(w©┤)─Ż╩ĮĘų╬÷

2016/11/30 10:38:16ĪĪüĒį┤:ųąć°«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng)ĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻP(gu©Īn)ķ]Ī┐

║╦ą─╠ß╩ŠŻ║░┤Įø(j©®ng)ĀI─Ż╩ĮĘųŅÉŻ¼▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)Įø(j©®ng)ĀIśI(y©©)äš(w©┤)┐╔ęįĘų×ķ╩š┘Å╠Ä┼ZŅÉśI(y©©)äš(w©┤)║═╩š┘ÅųžĮMŅÉśI(y©©)äš(w©┤)ĪŻā╔ĘNĮø(j©®ng)ĀI─Ż╩Įų„ę¬į┌╩š┘ÅüĒį┤ĪóĘ©┬╔ĻP(gu©Īn)ŽĄęį╝░╩š╚ļ─Ż╩ĮĄ╚ĘĮ├µėą╦∙▓╗═¼Ż║ ╩š┘ÅüĒį┤ĪŻ╩š┘Å╠Ä┼ZŅÉ▓╗┴╝┘Y«a(ch©Żn)ų„ę¬üĒūįĮ╚┌ÖCśŗ(g©░u)Ż¼╠žäe╩ŪüĒūį╔╠śI(y©©)ŃyąąĄ─▓╗┴╝┘J┐ŅĪŻ╩š┘ÅųžĮMŅÉ▓╗┴╝┘Y«a(ch©Żn)ĪĪĪĪ░┤Įø(j©®ng)ĀI─Ż╩ĮĘųŅÉŻ¼▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)Įø(j©®ng)ĀIśI(y©©)äš(w©┤)┐╔ęįĘų×ķ╩š┘Å╠Ä┼ZŅÉśI(y©©)äš(w©┤)║═╩š┘ÅųžĮMŅÉśI(y©©)äš(w©┤)ĪŻā╔ĘNĮø(j©®ng)ĀI─Ż╩Įų„ę¬į┌╩š┘ÅüĒį┤ĪóĘ©┬╔ĻP(gu©Īn)ŽĄęį╝░╩š╚ļ─Ż╩ĮĄ╚ĘĮ├µėą╦∙▓╗═¼Ż║

╩š┘ÅüĒį┤ĪŻ╩š┘Å╠Ä┼ZŅÉ▓╗┴╝┘Y«a(ch©Żn)ų„ę¬üĒūįĮ╚┌ÖCśŗ(g©░u)Ż¼╠žäe╩ŪüĒūį╔╠śI(y©©)ŃyąąĄ─▓╗┴╝┘J┐ŅĪŻ╩š┘ÅųžĮMŅÉ▓╗┴╝┘Y«a(ch©Żn)═¼ĢrüĒūįĮ╚┌ÖCśŗ(g©░u)║═ĘŪĮ╚┌Ų¾śI(y©©)Ż¼╠žäe╩Ū┴„äėąįĢ║Ģr│÷¼F(xi©żn)å¢Ņ}Ą─Ų¾śI(y©©)ĪŻ

Ę©┬╔ĻP(gu©Īn)ŽĄĪŻį┌╩š┘Å╠Ä┼ZŅÉ▓╗┴╝┘Y«a(ch©Żn)Įø(j©®ng)ĀI─Ż╩ĮŽ┬Ż¼▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦Š┼cįŁé∙ÖÓ(qu©ón)╚╦▀_│╔ģf(xi©”)ūhŻ¼╩š┘Åé∙ÖÓ(qu©ón)║¾│ą└^įŁé∙ÖÓ(qu©ón)╚╦ī”é∙äš(w©┤)╚╦Ą─ÖÓ(qu©ón)└¹┴xäš(w©┤)ĻP(gu©Īn)ŽĄŻ¼įŁé∙ÖÓ(qu©ón)é∙äš(w©┤)ĻP(gu©Īn)ŽĄĖ„ę¬╦žųą│²┴╦é∙ÖÓ(qu©ón)╚╦ęį═ŌĄ─ę¬╦ž▓╗ūāĪŻį┌╩š┘ÅųžĮMŅÉ▓╗┴╝┘Y«a(ch©Żn)Įø(j©®ng)ĀI─Ż╩ĮŽ┬Ż¼▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦Š┼cįŁé∙ÖÓ(qu©ón)╚╦╝░é∙äš(w©┤)╚╦╚²ĘĮ▀_│╔ģf(xi©”)ūhŻ¼ęį┤_Č©ą┬Ą─║Ž═¼ÖÓ(qu©ón)└¹┴xäš(w©┤)ĻP(gu©Īn)ŽĄŻ¼╠µ┤·įŁé∙ÖÓ(qu©ón)é∙äš(w©┤)ĻP(gu©Īn)ŽĄĪŻ▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦Š═©▀^╩š┘Åģf(xi©”)ūhŽ“įŁé∙ÖÓ(qu©ón)╚╦╩š┘Åé∙ÖÓ(qu©ón)Ż¼═¼Ģr┼cé∙äš(w©┤)╚╦╝░ŲõĻP(gu©Īn)┬ō(li©ón)ĘĮ▀_│╔ųžĮMģf(xi©”)ūhŻ¼╝sČ©ą┬Ą─▀Ć┐ŅĮŅ~Īó▀Ć┐ŅĘĮ╩ĮĪó▀Ć┐ŅĢrķgĪóĄų┘|(zh©¼)č║╬’┼cō·▒Ż░▓┼┼Ą╚ĪŻ

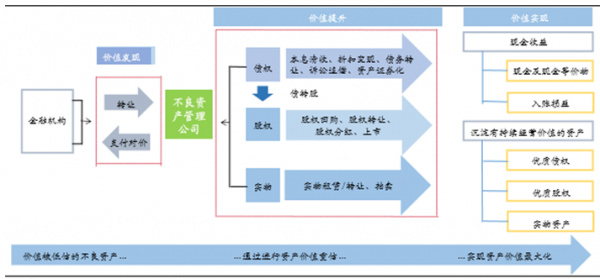

╩š╚ļ─Ż╩ĮĪŻį┌╩š┘Å╠Ä┼Z▓╗┴╝┘Y«a(ch©Żn)Įø(j©®ng)ĀI─Ż╩ĮŽ┬Ż¼▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦ŠĄ─╩š╚ļų„ę¬╚ĪøQė┌╠Ä┼ZĘĮ╩Į║═─▄ʱ╝░Ģr╠Ä┼Z╦∙╩š┘ÅĄ─▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)ĪŻ╩š┘Å╠Ä┼ZŅÉ▓╗┴╝┘Y«a(ch©Żn)Įø(j©®ng)ĀI─Ż╩ĮĄ─╩šęµų„ę¬üĒūį┘I╚ļ║═┘u│÷▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)ų«ķgĄ─▓ŅārŻ¼ļSų°Įø(j©®ng)Ø·ų▄Ų┌║═┘Y«a(ch©Żn)ārĖ±ūā╗»Š▀ėą▌^┤¾▓©äėąįĪŻį┌╩š┘ÅųžĮMŅÉĮø(j©®ng)ĀI─Ż╩ĮŽ┬Ż¼▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦Šį┌║×ėåųžĮMģf(xi©”)ūhĢręč┤_Č©ųžĮM╩š╚ļĄ─ĮŅ~┼cų¦ĖČĢrķgŻ¼ę“┤╦Ż¼╩š┘ÅųžĮMŅÉ▓╗┴╝┘Y«a(ch©Żn)Įø(j©®ng)ĀI─Ż╩ĮĄ─╩šęµŠ▀ėą▌^┤¾┤_Č©ąįĪŻĪĪĪĪŻ©1Ż®╩š┘Å╠Ä┼ZŅÉśI(y©©)äš(w©┤)

ĪĪĪĪ╩š┘Å╠Ä┼ZŅÉśI(y©©)äš(w©┤)╩ŪųĖ▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦Š░┤┘~├µįŁųĄĄ─ę╗Č©š█┐█╩š┘Å▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)Ż¼į┌┘Y«a(ch©Żn)ĘųŅÉĄ─╗∙ĄA(ch©│)╔Ž▀MąąārųĄ╠ß╔²Ż¼╚╗║¾īżÖC│÷╩█╗“═©▀^Ųõ╦¹ĘĮ╩ĮīŹ¼F(xi©żn)é∙ÖÓ(qu©ón)╗ž╩šŻ¼Å─Č°½@Ą├╩šęµĪŻū„×ķ▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)ę╗╝ē╩ął÷ų„ę¬ģó┼cš▀Ż¼▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦Šęį╣½ķ_Ėéś╦╗“ģf(xi©”)ūh▐D(zhu©Żn)ūīĘĮ╩ĮÅ─Į╚┌ÖCśŗ(g©░u)┼·┴┐╩š┘Å▓╗┴╝┘Y«a(ch©Żn)░³ĪŻęįīŹ¼F(xi©żn)▓╗┴╝┘Y«a(ch©Żn)╗ž╩šārųĄūŅ┤¾╗»×ķ─┐ś╦Ż¼▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦ŠĮY(ji©”)║Ž▓╗┴╝┘Y«a(ch©Żn)╠ž³cĪóé∙äš(w©┤)╚╦ŪķørĪóĄų┘|(zh©¼)č║╬’ŪķørĄ╚ų„┐═ė^ę“╦žŻ¼ņ`╗Ņ▓╔ė├▓╗═¼╠Ä┼ZĘĮ╩ĮŻ¼░³└©ļAČ╬ąįĮø(j©®ng)ĀIĪó┘Y«a(ch©Żn)ųžĮMĪóé∙▐D(zhu©Żn)╣╔Īóå╬æ¶▐D(zhu©Żn)ūīĪó┤“░³▐D(zhu©Żn)ūīĪóé∙äš(w©┤)╚╦š█┐█ŪÕāöĪóŲŲ«a(ch©Żn)ŪÕ╦ŃĪó▒ŠŽóŪÕ╩šĪóįVįAūĘāöĪóęį╬’Ąųé∙Īóé∙äš(w©┤)ųžĮMĄ╚ĪŻ

▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦ŠÅ─╩┬╩š┘Å╠Ä┼ZŅÉśI(y©©)äš(w©┤)Ą─║╦ą─ĖéĀÄ┴”į┌ė┌ī”▓╗┴╝┘Y«a(ch©Żn)Ą─Č©ār║═╠Ä┼Z─▄┴”ĪŻ╩š┘Å╠Ä┼ZŅÉśI(y©©)äš(w©┤)Š▀ėą’@ų°Ą──µų▄Ų┌ąįŻ¼į┌║Ļė^Įø(j©®ng)Ø·Ž┬ąąŲ┌Ż¼Į╚┌ÖCśŗ(g©░u)Ą─š¹¾w┘Y«a(ch©Żn)┘|(zh©¼)┴┐Ž┬ĮĄŻ¼▓╗┴╝┘Y«a(ch©Żn)╣®Įoį÷ČÓŻ¼Įo▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦Š╠ß╣®žSĖ╗Ą─▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)╩š┘ÅÖCĢ■ĪŻ╩š┘Å╠Ä┼ZŅÉśI(y©©)äš(w©┤)Ą─Įø(j©®ng)ĀI─Ż╩Į

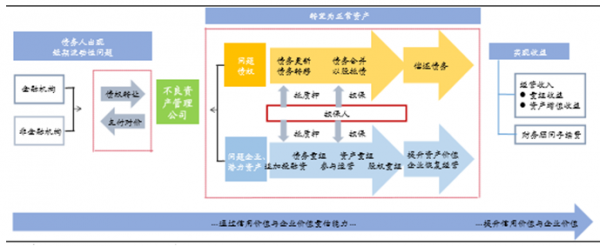

ĪĪĪĪŻ©2Ż®╩š┘ÅųžĮMŅÉśI(y©©)äš(w©┤)

ĪĪĪĪ╩š┘ÅųžĮMŅÉśI(y©©)äš(w©┤)╩ŪųĖ▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦Šį┌▓╗┴╝┘Y«a(ch©Żn)Ą─╩š┘ÅŁh(hu©ón)╣Ø(ji©”)Ż¼╝┤Ė∙ō■(j©┤)▓╗┴╝┘Y«a(ch©Żn)’LļU│╠Č╚┤_Č©īŹ╩®é∙äš(w©┤)╗“┘Y«a(ch©Żn)ųžĮMĄ─╩ųČ╬Ż¼▓ó┼cé∙äš(w©┤)╚╦╝░ŽÓĻP(gu©Īn)ĘĮ▀_│╔ųžĮMģf(xi©”)ūhĄ─śI(y©©)äš(w©┤)ĪŻ╦─┤¾┘Y«a(ch©Żn)╣▄└Ē╣½╦Šė┌ąąśI(y©©)ā╚(n©©i)┬╩Ž╚ęÄ(gu©®)─Ż╗»ķ_š╣╩š┘ÅųžĮMśI(y©©)äš(w©┤)Ż¼ßśī”┴„äėąįĢ║Ģr│÷¼F(xi©żn)å¢Ņ}Ą─Ų¾śI(y©©)Ż¼æ{ĮĶņ`╗ŅĄ─éĆąį╗»Č©ųŲųžĮM╩ųČ╬Ż¼▀Mąąą┼ė├’LļUųžą┬Č©ār▓óīóą┼ė├’LļUĄ─╗»ĮŌŪ░ęŲŻ¼▒P╗Ņėą┤µ└m(x©┤)Įø(j©®ng)ĀIārųĄĄ─▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)Ż¼ą▐Å═(f©┤)é∙äš(w©┤)╚╦Ų¾śI(y©©)ą┼ė├Ż¼═┌Š“┐═æ¶║╦ą─┘Y«a(ch©Żn)ārĖ±║═▀\ĀIārųĄŻ¼īŹ¼F(xi©żn)┘Y«a(ch©Żn)ārųĄ░l(f©Ī)¼F(xi©żn)║═ārųĄ╠ß╔²Ż¼į┌’LļU┐╔┐žŪ░╠ߎ┬ūĘŪ¾▌^Ė▀ųžĮMęńārĪŻ

▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦ŠÅ─╩┬╩š┘ÅųžĮMŅÉśI(y©©)äš(w©┤)Ą─║╦ą─ĖéĀÄ┴”į┌ė┌ī”š¹¾wé∙ÖÓ(qu©ón)ārųĄĄ─░l(f©Ī)¼F(xi©żn)Īóųž╣└║═╠ß╔²─▄┴”ĪŻ╩š┘ÅųžĮMŅÉ▓╗┴╝┘Y«a(ch©Żn)Įø(j©®ng)ĀI─Ż╩Į═©▀^ųžĮM╩ųČ╬ā×(y©Łu)╗»┤µ┴┐é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)Ż¼×ķ┴„äėąįĢ║Ģr│÷¼F(xi©żn)å¢Ņ}Ą─Ų¾śI(y©©)╠ß╣®▓Ņ«É╗»Ą─Į╚┌Ę■äš(w©┤)ĪŻį┌ųąć°Įø(j©®ng)Ø·╚źĖ▄ŚU╗»Ą─║Ļė^▒│Š░Ž┬Ż¼▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦ŠŠC║Ž▀\ė├ČÓį¬╗»Ą─ųžĮM╩ųČ╬Ż¼▓╗āHĮŌøQ┴╦é∙äš(w©┤)╚╦Ą─┴„äėąįå¢Ņ}▓óĖ─╔ŲŲõĮø(j©®ng)ĀIĀŅørŻ¼═¼Ģrėąą¦ÅŖ╗»īŹ¾wŲ¾śI(y©©)╣®æ¬(y©®ng)µ£Śl╔ŽĄ─ą┼ė├▒Ī╚§Łh(hu©ón)╣Ø(ji©”)Ż¼┤┘▀MąąśI(y©©)ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹ĪŻųąć°Įø(j©®ng)Ø·░l(f©Ī)š╣║═ĮY(ji©”)śŗ(g©░u)ąįĄ─▐D(zhu©Żn)ą═īó×ķ▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦ŠÄ¦üĒĖ³│õ┼µĄ─▓╗┴╝┘Y«a(ch©Żn)╣®ĮoŻ¼ę▓×ķ╩š┘ÅųžĮMŅÉ▓╗┴╝┘Y«a(ch©Żn)Įø(j©®ng)ĀIśI(y©©)äš(w©┤)╠ß╣®ųž┤¾ÖCė÷ĪŻ╩š┘ÅųžĮMŅÉśI(y©©)äš(w©┤)┐╔ęį╩╣▓╗┴╝┘Y«a(ch©Żn)╣▄└Ē╣½╦ŠĒśæ¬(y©®ng)ųąć°Įø(j©®ng)Ø·ų▓Įėąą“╚źĖ▄ŚU╗»╝░╠ßĖ▀┘YĮ┴„▐D(zhu©Żn)ą¦┬╩Ą─░l(f©Ī)š╣ĘĮŽ“Ż¼į┌Įø(j©®ng)Ø·ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹Ą─ķLų▄Ų┌ųąīŹ¼F(xi©żn)ĘĆ(w©¦n)ĮĪŪę┐╔│ų└m(x©┤)Ą─į÷ķLĪŻ╩š┘ÅųžĮMŅÉśI(y©©)äš(w©┤)Ą─Įø(j©®ng)ĀI─Ż╩Į

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓ(qu©ón)ÜwįŁū„š▀╦∙ėąŻ¼▐D(zhu©Żn)▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓ(qu©ón)ąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ō(li©ón)ŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓ(qu©ón)ÜwįŁū„š▀╦∙ėąŻ¼▐D(zhu©Żn)▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓ(qu©ón)ąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ō(li©ón)ŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ -

- ų▒▀_16éĆąąśI(y©©)

- ¤ß³c┘YėŹ

- 24ąĪĢr

- ų▄┼┼ąą

- į┬┼┼ąą

- 2025─Ļ╔Ž░ļ─Ļ╗žŅÖŻ║╚f▀_ŠŲĄĻŲĘ┼Ųä▌─▄│ų└m(x©┤)ßīĘ┼Ż¼ę²ŅI(l©½ng)ąąśI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣

- Ė„ĄžĖ▀ąŻ│ų└m(x©┤)īŹ╩®Ī░║ĻųŠų·║ĮėŗäØĪ▒ Š½£╩Ä═Ę÷«ģśI(y©©)╔·Ēś└¹Š═śI(y©©)

- ┬├ė╬╩ął÷│ų└m(x©┤)╗▒¼ ╝ż╗ŅŽ─╚š╬─┬├Ž¹┘Mą┬╗Ņ┴”

- ČÓ┤ļ▓ó┼eūźīŹ╩ŅŲ┌░▓╚½Į╠ė² Ė„ĄžĖ„▓┐ķT×ķīW(xu©”)╔·ŽĄ║├╩ŅŲ┌Ī░░▓╚½Ä¦Ī▒

- Ī░╩«╦─╬ÕĪ▒Ų┌ķg╬ęć°Įø(j©®ng)Ø·╔ńĢ■░l(f©Ī)š╣╚ĪĄ├Üv╩Ęąį│╔Š═

- Į±─ĻŪ░5į┬╬ęć°õōĶFąąśI(y©©)▀\ąąŲĮĘĆ(w©¦n) Įø(j©®ng)Ø·ą¦ęµ┤¾Ę∙╠ß╔²

─·¼F(xi©żn)į┌Ą─╬╗ų├Ż║ų„Ēō ąąśI(y©©)äėæB(t©żi) 2016─Ļ╬ęć°▓╗┴╝é∙ÖÓ(qu©ón)┘Y«a(ch©Żn)Įø(j©®ng)ĀIśI(y©©)äš(w©┤)─Ż╩ĮĘų╬÷

╩ūĒō | ŠW(w©Żng)šŠĮķĮB | ĻP(gu©Īn)ė┌╬ęéā | «a(ch©Żn)ŲĘ┼cĘ■äš(w©┤) | ╔╠śI(y©©)Ę■äš(w©┤) | ūŅą┬ł¾Ėµ | Ę■äš(w©┤)┴„│╠ | ╔╠śI(y©©)┘YėŹ | ┬ō(li©ón)ŽĄ╬ęéā | ėčŪķµ£Įė | ŠW(w©Żng)šŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äš(w©┤)śŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮø(j©®ng)Ø·╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śI(y©©)äš(w©┤)ū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng) ░µÖÓ(qu©ón)╦∙ėą ŠW(w©Żng)šŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äš(w©┤)śŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮø(j©®ng)Ø·╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śI(y©©)äš(w©┤)ū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng) ░µÖÓ(qu©ón)╦∙ėą ŠW(w©Żng)šŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2