-

2016���Ї�Ѫ�ܽ����ί��I��ǰ���V韷���

2016/12/9 10:36:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ�������ί������I��V�������ί��W���ַQ�������W�����ǽ���Ѹ�ٰlչ������һ�T�ں���Ӱ���\����R���ί���һ�w�����d�W�ƣ�ָ�����ڔ��֜pӰѪ����Ӱ�C��CT�����ʹŹ����Ӱ���O��������ͱOҕ�£����ô���ᘡ����ܼ������������ģ�ͨ�^���w��Ȼ����һ�������ί������I��V��

���������ί��W���ַQ�������W�����ǽ���Ѹ�ٰlչ������һ�T�ں���Ӱ���\����R���ί���һ�w�����d�W�ƣ�ָ�����ڔ��֜pӰѪ����Ӱ�C��CT�����ʹŹ����Ӱ���O��������ͱOҕ�£����ô���ᘡ����ܼ������������ģ�ͨ�^���w��Ȼ����С�Ą��ڌ��ض�����е�������w��׃��λ�M�����ί���һϵ�м��g�Ŀ��Q��Ŀǰ�ѽ��ɞ��c���y�ăȿơ���Ʋ��е��R������֧���ԌW�ơ�

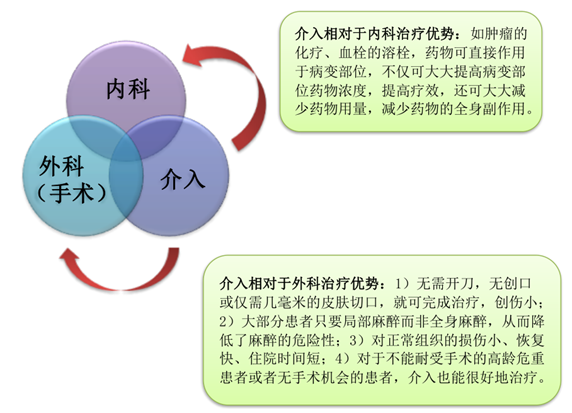

����1�����������ڃȿ��ί����ݣ����[���Ļ�����Ѫ˨����˨��ˎ���ֱ�������ڲ�׃��λ�����H�ɴ����߲�׃��λˎ���ȣ���߯�Ч��߀�ɴ��p��ˎ���������p��ˎ���ȫ�������á�

����2����������������ί����ݣ�1���o���_�����o���ڻ�H�����Ƥ�w�пڣ��Ϳ�����ί�������С��2���ֻ���ֻҪ�ֲ���������ȫ���������Ķ�������������Σ�U�ԣ�3���������M���ēp��С���֏Ϳ졢סԺ�r�g�̣�4�����ڲ����������g�ĸ��gΣ�ػ����ߟo���g�C���Ļ��ߣ�����Ҳ�ܺܺõ��ί���

����W��������

�Y�ρ�Դ�����_�Y������

����Ѫ�ܽ����ǽ����ί��ij�Ҋ��������ί����մ�ɷ֞�Ѫ�ܽ���ͷ�Ѫ�ܽ��롣

����Ѫ�ܽ��룺�����ί�Ѫ�ܪMխ���]���Ľ�Ƥǻ��Ѫ�ܳ����g��Ѫ��֧�������g���ί����o�}Ѫ˨����˨�ί������Ƴ�Ѫ�������Ԅ������a���װY���o�}�����ȣ���Ѫ�ܻ����Լ����o�}���cѪ������˨���ί����A����˨������ǻ�o�}�V�����ί���Ӳ���T�o�}�߉��Ľ��i�o�};�����T�w�����g��TIPSS�����g�����NѪ����Ӱ�\�ࡢ�o�}ȡѪ�\��ȵȡ�

������Ѫ�ܽ��룺�����[�������I����[���Ĺ�Ѫ���}˨���cˎ���ע���gǰ˨���[��Ѫ�ܡ��[����Ƥ���̻�z�����l���ڡ�������ڣ��庤����������������ֲ��ȣ��Լ����N��Ƥ���̻�z�g�����N��Ѫ����ǻ���ij����g�����w���ֲ������g�����[ē�[�����g���쯛�g��đ���Yʯ���I�Yʯ��ȡʯ�g�����D�ƻ��w���s���۵��w�����g��������g�ί�������ʹ�ȡ�

�����ڽ����t����е�a�I�lչ�^���У����ί�Ѫ�ܼ������������ί������д����Եļ��g֮һ�����P�Ľ�����е�a�I�lչѸ�ͣ��@��Ҫ���������XѪ�ܼ����������Ҫ�����������ʺ����ʺܸߣ����P�Ľ�����еҲ�ۼ��˱�����¼��g�Įa�I�ڽ����t����е�a�I�lչ�^���У����ί�Ѫ�ܼ������������ί������д����Եļ��g֮һ�����P�Ľ�����е�a�I�lչѸ�ͣ��@��Ҫ���������XѪ�ܼ����������Ҫ�����������ʺ����ʺܸߣ����P�Ľ�����еҲ�ۼ��˱�����¼��g�Įa�I��Ѫ�ܽ�����е��Ҫ���������

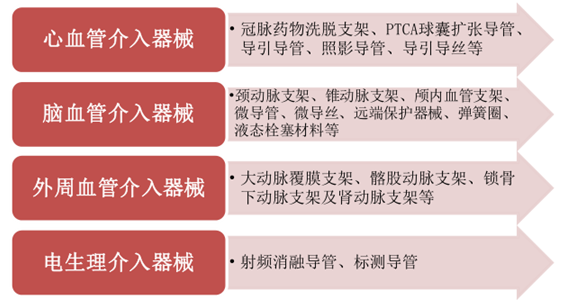

����1����Ѫ�ܽ�����е�����}ˎ��ϴÓ֧�ܡ�PTCA ���ҔU�����ܡ��������ܡ���Ӱ���ܡ��������z�ȣ�

����2���XѪ�ܽ�����е���i���}֧�ܡ��F���}֧�ܡ��B��Ѫ��֧�ܡ����ܡ����z���h�˱��o��е������Ȧ��Һ�B˨�����ϵȣ�

����3������Ѫ�ܽ�����е������}��Ĥ֧�ܡ��ĹɄ��}֧�ܡ��i�����}֧�ܼ��I���}֧�ܵȣ�

����4�������������е�����l���ڌ��ܡ��˜y���ܡ�

Ѫ�ܽ����ί���е��Ҫ���

�Y�ρ�Դ�����_�Y������

����������Ѫ�ܽ����I���g��������

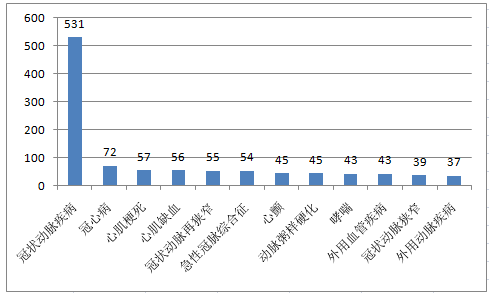

������Ѫ�ܽ����Ǽ����о��I���R��ԇ�����Կ�������Ѫ�ܽ����e��ᘌ��ڠ���}�����Ľ����ί���е�Ǽ����о��I���@�c��Ѫ�ܼ����ĸ߰l���ʺ��������������P����Ѫ�ܼ�����ȫ����^̖����ȫ����ÿ��������Ѫ�ܼ������˔��s�� 2000 �f�ˣ�ռȫ������������20-30����

���l�m���Y�R��ԇ�yӋ

�Y�ρ�Դ�����_�Y������

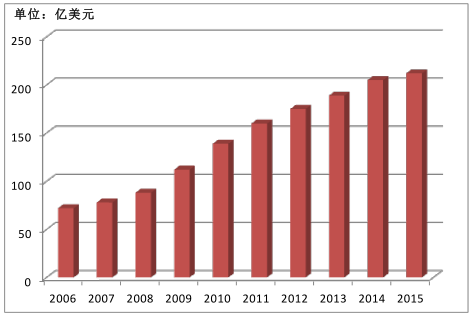

�������l�о��Ƅ���Ѫ�ܽ��뼼�g������졣��Ѫ�ܽ�����е��Ҫ����֧�ܡ����ҔU�������Լ����Č��z�����ܡ�˨���Ȳ�������֧�ܞ��������Ѫ�ܽ�����е�lչ�����ѽ��M����Ĵ����аl�A�Σ��҇��ȵĹ��}֧�ܫ@���˼��g�ϵIJ���ͻ�ƣ��F�����ЮaƷ�У�֧�ܮaƷ�ѽ�����������M����������aռ���_�� 80%���ϣ�Ҳ�Ă��淴��������֧�ܮaƷ�ļ��g��څ���ƺͳ��졣ȫ����Ѫ�ܽ����ί��Ј�Ҏģ�ʬF�������Lڅ�ݣ��� 2014 ����ͻ�� 200 �|��Ԫ������ PCI���ڠ���}���룩���g����Ҳ���f��څ�ݣ�֧�ܵ�ʹ�����f����څ�����@������֧�ܮaƷ���w�M�����څ�ݼӿ죬�ҽ�����ĮaƷ����ʹ�Ãr��څ�ݲ����ߵͣ�֧�ܮaƷ���ڼ��g�ό����µ�ͻ�ơ�

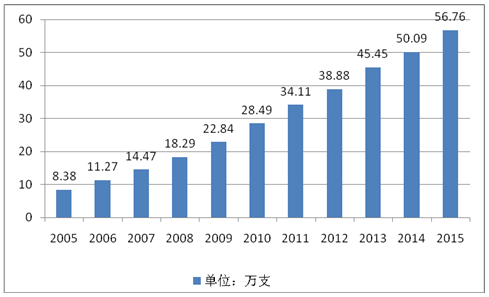

ȫ����Ѫ�ܽ����ί��Ј�Ҏģͻ�� 200 �|��Ԫ

�Y�ρ�Դ�����_�Y������

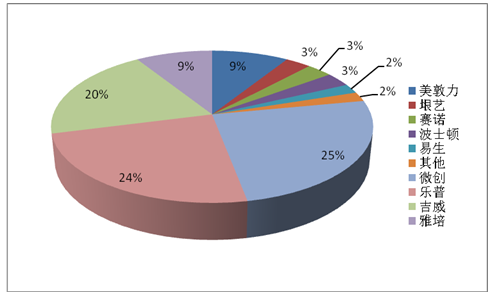

�҇� PCI ֧��ʹ�Ô�����������

�Y�ρ�Դ�����_�Y������

֧�ܮaƷ�İlչ�v��

�Y�ρ�Դ�����_�Y������

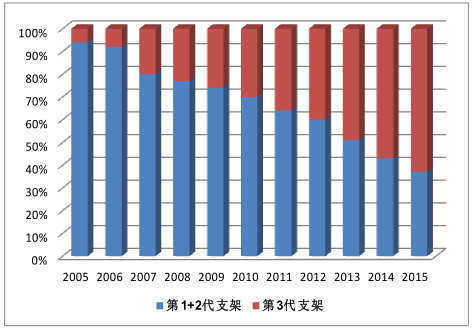

������֧��ռ����������

�Y�ρ�Դ�����_�Y������

����֧�ܮaƷ��������M�����

�Y�ρ�Դ�����_�Y������

֧�ܮaƷ�r�������½�

�Y�ρ�Դ�����_�Y������

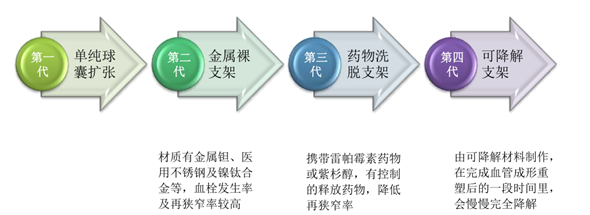

����Ŀǰ֧�ܵ���Ҫ�аl����-- ���Ĵ��ɽ���֧�ܵ��R�������д���C��Ŀǰ�������������ˎ��ϴÓ֧�ܞ�����ĵ��Ĵ�Ѫ��֧���ѽ��ɞ�֧�ܰlչ����Ҫ�������������֧�ܿ��������w����u�����գ��܉��@���p��֧��Ѫ˨�Լ��٪Mխ���γɣ�ͬ�r�� MRI �� CT ����oӰ푡����⣬����ֲ���ﲢ�������w���L�ڴ��ڣ��������ٽ����^�̡�һϵ�Ѓ��c���Aʾ�����������֧�ܾ���ȡ��Ŀǰ�Ј��еĵڶ��������֧�ܺ͵�����ˎ��ϴÓ֧�ܵĝ��������Ј�ǰ�����������ɽ���֧�ܵă���ͬ�rҪ������Ҫ�˷�����֮ǰ��֧�����Ȇ��}�Լ������ڵ��m�����ơ��������װY������һϵ�І��}���R������Ч���д���C��

����Ŀǰ��������Ѫ��֧�ܵ��о����c��Ҫ�����ڿ����ղ����OӋ��֧�νY���OӋ��֧�ܼӹ���֧�ܽ���r�g���ơ�����Ѫ���ϻ���Ϳ���OӋ�ȷ��棬��������֧�ܲ�����Ҫ�����ڿɽ�������ᡢ�V�Ͻ�Ȳ����ϣ�

����1���ɽ�������֧�ܣ���ָˎ��ϴÓ�ĸ߷��Ӿۺ���֧�ܣ���������֧�ܟo���ҽ������ CO2 �� H2O�������ڞ� 2 �����ң�

����2���ɽ����V�Ͻ�֧�ܣ����☋����V�Ͻ����w�ȷֽ���V�x�ӣ������w�wҺ��ȫ���⣬������ 4 �������ң�

����3���ɽ����F֧�ܣ����F֧�ܿ��Ԟ����w�ֽ���F�x�ӣ����c��Ѫ�����գ������ڞ� 6 �������ң�

����4���ɽ����\�Ͻ�֧�ܣ��ֽ�a���\�x�ӣ������ڞ� 2 �����ҡ�

������ɽ���֧���аl��r

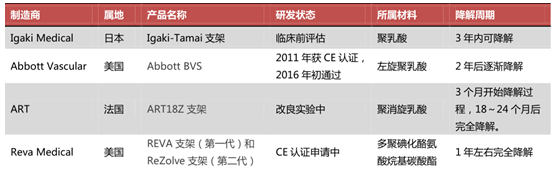

�Y�ρ�Դ�����_�Y������

�ɽ���֧�����R����Ҫ�R�����Æ��}

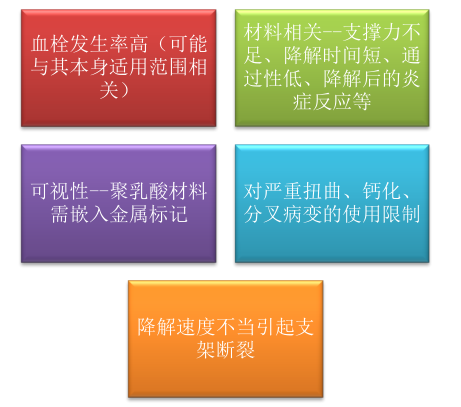

�Y�ρ�Դ�����_�Y������

�����������}֧������Ľ�����е�M��������g�V�

�������}֧���LJ��ȼ��g������Ľ���aƷ������������е�����^���ھ���g�����}֧���LJ��ȼ��g������Ľ���aƷ������������е�����^���ھ���g������֧�ܮaƷ��ռ�� 80%���Ј����~���Ҳ��������͘��յ����^��I�����ȮaƷ���M������ѻ�����ɡ����Կ���������֧�ܮaƷ�� 2004 �� 3.8 �fԪ����Ŀǰ�� 1.5 �fԪ���@�c���ȮaƷ���g���������γɵ��Ј��_���кܴ��Pϵ��δ�����M��������g�^�������������е�I���ȼ��g���M����I�����пɞ顣ͬ�r���±���߀���Կ�����������еԭ���ϵ��аlҲ�LJ����^�����IJ��֡��mȻ���Ȍ���֧�ܵ��аl�^����죬�����Pԭ����������헣��������f���Ĥ�����ҡ���Ӱ���ϵ��I���ԭ���ϡ��J���T��֧��ϵ�y���IJļ�ԭ���ϡ��XѪ�ܼ�����Ѫ��֧�ܵ��I�����δ���҇������ί��a�I�lչ�����c������

�P�I����aƷ�Ͳ��ϵ��M����r

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �҇�����늳���Iȫ����ռ���^�m����

- �M�������뾳���˔����@���L

- ���y�r�������ٶ�ͻ�ƚvʷ�¸�

- ��������������m���� ȫ���Ը�ӭ�����

- �����в�ƽ�^�����������꺽�պ���WԺ��

- �ЌW�Ρ��H���Ρ��L���Ρ��������ڽ����������������M�»��� ���\�Ј���

- ������M�ջ����������wϵ���O ������ס�@��������ܛȺ�w��

- �ϰ����҇����Q���ք���չ�F����

- �ѡ����V��׃�ɡ����ء� �҇���Ȼ����aӭ����ͻ��

- �ϰ�����܇���I���ָ�ˌ��F��λ�����L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2