-

2017���Ї��Ҹ��Ј�Ҏģ����ˎ������Ј�������r����

2016/12/9 10:36:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ �� �Ҹΰl���ʸߣ����ؓ�����Ҹ��Dz����Ը���һ�N�������Ը��ɷ֞�����Ρ��ҸΡ����Ρ����Ρ���Ρ����Ρ����Σ� ����������������ߡ����߸�Ⱦ�����ײ�����HBV���������������K�l����׃����K�^�l ��������ٓp�����Ҹ�������һ �� �Ҹΰl���ʸߣ����ؓ����

�����Ҹ��Dz����Ը���һ�N�������Ը��ɷ֞�����Ρ��ҸΡ����Ρ����Ρ���Ρ����Ρ����Σ� ����������������ߡ����߸�Ⱦ�����ײ�����HBV���������������K�l����׃����K�^�l ��������ٓp����

�����Ҹ����҇����ؓ�����ļ���֮һ��Ŀǰ���҇��s�� 1 �|���ҵ���Ⱥ���Ҹβ����y���ߣ��sռ �҇����˿ڔ��� 8%-10%�������Ҹλ��ߣ����K�ѳ��F���Բ�׃���s 2000 �f�ˡ�

�����Ҹβ����Ă�Ⱦ�Էdz��������ͨ�^ѪҺ����Һ��;����������Ⱦ���ǰ��̲����� 100 �����@���҇����Ҹλ����������Ҫԭ��ͬ�r���Ҹβ��������ߵ�Σ���ܴ��߸�Ⱦ�Ҹβ������� �Ȍ����w������������ɺܴ�ēpʧ�����l���r�������Ѱlչ�������ҸΣ��ί����y�����A���^�

������������S���������Ҹ�����ӷN�ʵ���ߣ��҇���ͯ�Ҹλ��������@�½���1992 �� 1 �� 1 �գ� �҇��_ʼ��ʩ�������ӷN�Ҹ��������ߣ�������ӷN�����M����2002 �� 1 �� 1 �գ��҇������� ������{��Ӌ�����ߡ�2005 �� 6 �� 1 �գ��������Ҹ�������ȫ���M������ 2015 ���l���yӋ���b ���������҇���ͯ�ӷN�����������Ժ����Ը��װl���ʏ� 1982 ��� 8%-15% ������ 2015 ��� 1%���¡�

����Ȼ�����҇��Ҹλ������΄���Ȼ���������� 20-59 �q��Ⱥ���������Ҹ������շN�ʵͣ������y�� �ߔ����ܸߡ�������2015 ���Ї��l����Ӌ�������yӋ���b���������҇��ҸεĔy�����˔��ĽyӋ�� �� 2012 ��� 2013 ������ߵ�څ�ݡ��S���҇��t�������wϵ�IJ������ƣ�Խ��Խ��ԭ���[����� ���Ҹλ��߱���m�z�y�l�F��

2009-2014 ���҇��ҸΔy�����˔�������

2013 �겻ͬ��Ͳ����Ը���ռ��

���������Ҹ���ˎ�Ј�Ҏģ�V韣�δ�팢�^�m���ָ����L�B��

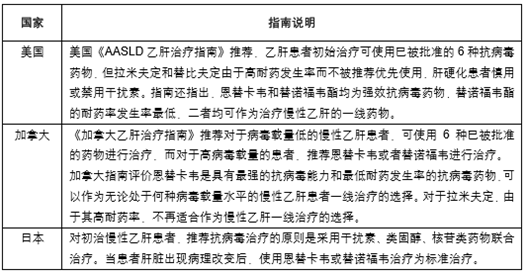

�������Ҹ���ˎ�ί��M���^�ߣ��һ�����Ҫ�L�ڷ�ˎ���Ҹ���ˎ�Ј����g�V韡�

���������Ҹλ�����Ҫ�L�ڷ�ˎ���cһ��ˎƷ��ȣ����Ҹβ���ˎ��r���ձ��^�ߣ������ί��Ҹε�ƽ �����M�üs 550 Ԫ��ͨ����r�£��Ҹλ��������ٳ��m��ˎ 2 �����ҕr�g�����^�����Ŀ��Ʋ��飬��Ŀǰ���҇������Ҹλ��߈Գ��L�ڷ�ˎ�������Բ����ߡ��������Ї������Ҹη���ָ�ϡ��еĽy Ӌ�������ڿڷ����Ҹ�ˎ�ﻼ���У��s 63%�Ļ��߳��F����ͣˎ�F�����мs 57%�Ļ��߲�����ء���������ͣˎ�����H�������ί����ã�����߀���ܼ����Ҹβ�����ˎ�Եİl��������ʹ����

�������Ʒ��������²�����ء�һ�����߰l����ˎ�����ߌ��Ӵ������ߓQˎ���Ķ��Mһ�������ί��� ����

���Ҹ���ˎ���M���^�ߣ����� 2015 �ꔵ����

����Ŀǰ���҇����Ҹλ����ί��^������`�^��δ�õ��m�����ί����S�����ߌ��Ҹ��J�R����ߣ��Ҹ��Ј������Mһ���U�ݡ������Ҹβ��������[���Ե����c�������ڸ�Ⱦ���ஔ�Lһ�Εr�g�Ȳ��o���@�����Y����²����Ҹλ��������ί���Ը�ί��������Ҹβ�������ˎ�Ժ�׃���Ե����c��Ŀǰ�����緶�����Пo�ص����������Ҹε���Чˎ�����Լ���l�F�������ί����Ҹλ��ߵĽ����dz���Ҫ���S���҇���������ˮƽ�ͽ������R����ߣ��ί�ˮƽҲ�������ᵽ�������Ҹ���ˎ�Ј��� ���µ�������

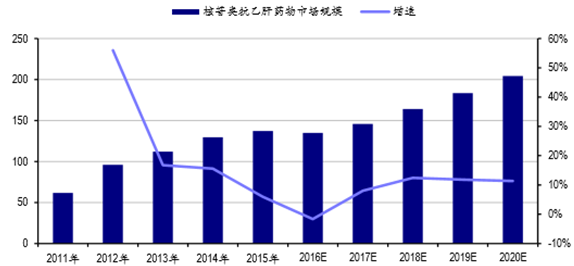

������������҇��ί��Ҹ���ˎ���Ј�Ҏģ�я� 2011 ��� 68.81 �|Ԫ���L�� 2015 ��� 162.76 �|Ԫ�� CAGR �� 22.4%�������^�졣�����tԺ�Ј��Ǹβ�ˎ���N�۵���Ҫ�������Ј����~ռ�ȼs�� 80%�� �AӋ�� 2020 ���҇��Ҹ���ˎ�Ј�Ҏģ���_�� 200 �|Ԫ��

�҇����Ҹ���ˎ�Ј�Ҏģ

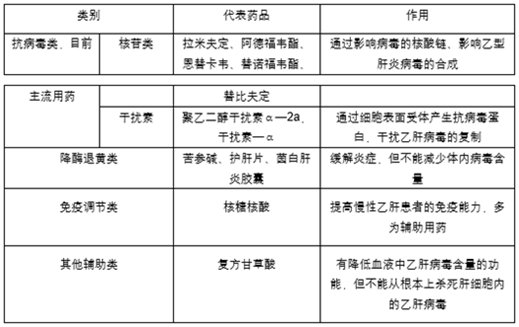

�������������ˎ����u�ɞ��ί��Ҹε�������ˎ

���������Ї� 2015 �꡶������������ָ�ϡ����Ҹ��ί�ˎ����Ҫ�֞����ɔ_��ͺ���� ���������Ҹ��ί��ĸɔ_����Ҫ�� IFN-α�� PegIFN-α�����ڸɔ_�صĸ������^��Ŀǰ�R���� ����ʹ�õ��Ǻ����ˎ����҇���������Ҹ���ˎ�sռ�Ҹ���ˎ�Ј��� 80%����u�ɞ��ί��� �ε�������ˎ�� ���õĺ����ˎ����Ҫ���������¸��f�������濨�f�����Z���f���ȡ�

Ŀǰ�҇��ί��Ҹε�ˎ�P����

����1���ɔ_��-α�ί�

�����ɔ_����һ�N��ܵ����|���������w��Ȼ���ߵ���Ҫ�M�ɲ��֡��ɔ_���cλ�ڼ�������ĸɔ_�����w�Y�Ϻ������Ҹ��ײ����ڼ����ȵĽM�b�͏��ƣ��M�����ƻ���Ѫ���еIJ���ˮƽ���_���� ���Ҹε�Ч����Ŀǰ���҇��ѽ��������еĸɔ_������ͨ�ɔ_��(IFN-α)�;��Ҷ������ɔ_�� (PegIFN-α)��

����Ȼ�����ɔ_�ز������ί��Ҹε����ˎ����ȣ��ć����R���о��Y���Ͽ����ɔ_��ֻ�� 61%�ā�����Ⱥ��Ч����Σ�ʹ�øɔ_���ί������ĸ������^���@ʹ�ɔ_���ڇ�����u�ɞ��ί��� ���ҸεĶ�����ˎ�����c�����ˎ����ʹ�á�����֮�⣬�ɔ_����Ҫע�䣬�������^�

����2�������ˎ��

����Ŀǰ�������ˎ���ѽ��ɞ���H���ί��Ҹε�������ˎ�������A�t�W�����Ƶġ�2015 ���Ї�������������ָ�ϡ��У����]���������ˎ����ί������Ҹε����xƷ�N�������h�c�ɔ_�ء������{�����������o���ˎ�����ί����R�����ί��Ҹγ��õĺ����ˎ����Ҫ����N���քe���������¸��f������ȷ����濨�f�����Z���f����������������Ҹ��ί�ָ�ϸ��A�����]�� �濨�f�����R�����Z���f���ί������ҸΡ�

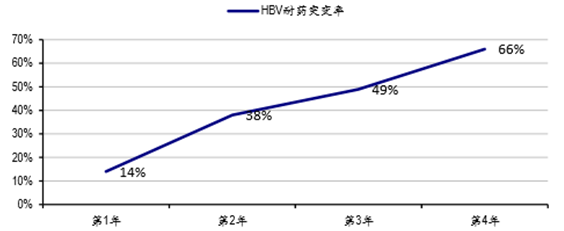

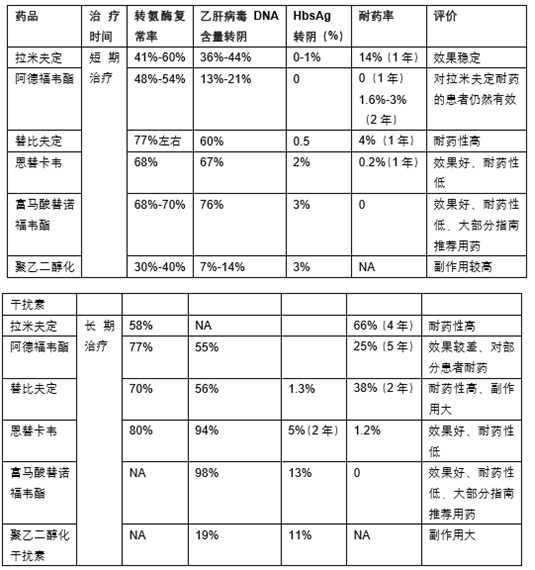

���������ǵ�һ�����������ˎ����Еr�g���硣�����������S�C�����R��ԇ�Y����ÿ�� 1 �οڷ� 100mg �������@����ѪҺ���Ҹβ��� DNA ˮƽ�������ӄ����ڣ��S���ί� �r�g�����L����������ˎ�l�����^�ߡ��о�������ʹ�������ί� 4 ����ߵ���ˎ�ʸ��_ 66%��

HBV ��ˎͻ׃���S�������ί��r�g��׃��

�������¸��f�����ڶ����������ˎ��䌦��������ˎ�Ļ�����Ч�������¸��f��Ч�����Ҍ������I�K��ؓ���^���ڲ�����ˎ�Է��棬�c��������mȻ�������ͣ�������L��ʹ�ã� ���ֻ���Ҳ���a����ˎ�L�U�������R����������ʹ�ð��¸��f���ί� 5 �꣬���ߵ��۷e��ˎ�� ��ͻ׃�l���ʞ� 29%��

����Ŀǰ���ڇ����R���ϸ��V��ʹ�õ�ˎ�����濨�f���R�����Z���f�������߲��H�ί�Ч���^�ã��� ���ί����L���ί�����Ч�����һ����w���Ҹβ����l����ˎͻ׃�ĸ��ʵͣ����濨�f 5 ����Ӌ�� ˎ�� 1.2%�����Z���f���� 5 ����Ӌ��ˎ�ʞ� 0���������ί��Ҹε����Pָ�ϣ����ձ����������� �ô�ȇ�ָ�ϣ��������濨�f���R�����Z���f�������ί��Ҹε�һ����ˎ��

���N�������ί�ˎ� HBeAg ���Ҹ� e ��ԭ����Ե������������ߵį�Ч�R��

���������Ҹ��ί���ˎָ��

�����������Z���f���Еr�g�̣����濨�fһ֧���㣬���҇�������Ҹ�ˎ����Ј��У����~��u���ߣ� �ѽ��ɞ��҇��ί��Ҹε���Ҫ��ˎ������ IMS ������2015 �꣬���濨�f���N���~�sռ���Ҹ�ˎ�� �Ј��� 52%�������Ͱ��¸��f�����Ј����~��u���ͣ������Ј����~��Ӌ�sռ 30%���ҡ� ���Z���f���ڴ�ǰ�r���^�ߣ��Ҳ����t�����]���s�� 09 ���t���{������Ŀǰ�Ј����~߀�^С��

2011-2015 �겻ͬ�����Ҹ�ˎ���Ј����~׃��

�����ġ�������Ҹ�ˎ���Ј�������ֻ�������

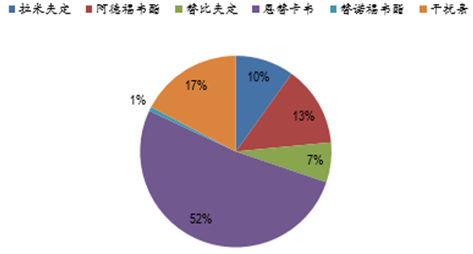

�������҇����Ҹ�ˎ���Ј��У����濨�f�ѽ��ɞ��҇��ί��Ҹε���Ҫ��ˎ������ IMS ������2015 �꣬ ���濨�f���N���~�sռ���Ҹ�ˎ���Ј��� 52%������Ǹɔ_���ˎ�ռ�ȼs 17%�������� �Ͱ��¸��f����ˎֻ�� 20%���ҡ�

2015 ������Ҹ��ˎ���N��ռ��

�������҇������濨�f֮������˳ɹ����c�����Еr���Ј��΄��ܲ��ɷ֡��ڶ��濨�f����֮ǰ���Ҹ��ί���ˎ��Ҫ���¸��f�����������������߶��б��^���@��ȱ�ݡ�������ˎ���^�ߣ������¸��f���������I���ܵēp���^�����濨�f���@�ɷ�����F�^���¸��f���������㣬 һ������濨�f��ˎ�ʺܵͣ�5 ����Ӌ��ˎ�ʞ� 1.2%������һ���棬�丱�����^С�����Զ��濨 �f���к��ߺ��R���t���V�����ܡ���֮���濨�f�{�� 09 ���t��Ŀ䛣���ʹ���N������������

�����c���濨�f��ȣ����R�����Z���f����δ���ٷ������@��ʲô���،��µ��أ�

�����҂��J�飬�mȻ���Z���f����һ���dz��õ�Ʒ�N����������ԭ�������ǰ�����ٶȲ������濨�f�� 1�������B�ݣ����濨�f�����Ͱ��¸��f���ă������@�����������ٶȺܿ죻�����Z���f �c���濨�f��ȣ��mȻ��ˎ�ʸ��ͣ����Z���f�� 5 ����ˎ�ʽӽ��� 0���������߲����ô�@������ �濨�f 5 ����ˎ�ʞ� 1.2%����2��֧�����������Z���f���r���^�F���қ]�м{���t��Ŀ䛣����� �濨�f�{�� 09 ����t��Ŀ䛣����Ԉ��N��3���ƏV���ȣ�Ŀǰ�����Z���f���ڇ���ֻ�и��m��ʷ ��һ���N�ۣ�������δ�з���ˎ��2013 �� GSK ���̘I�V�T�¼������N�ۮa��Ӱ푡��@�c���濨 �f��ͬ��������ԭ����I�Ͷ�ҷ���ˎ��I��ͬ�����Ј���

����Ȼ�����҂��J���@һ�F�����ڸ�׃�����Z���f���ڽӽ�����ٷ������R���c��

�����塢�҇����Ҹ�ˎ���Ј��ĸ�����r

�����҇��Ҹ�ˎ���Ј����ж��^�ߣ�2015 ����I CR10 �� 91.54%�����У����K��������ˎ��ռ�Ј� ���~��ߣ��s 26.4%������������ٕr��ʩ�F����BMS�����Ј����~�s 19.9%���V�������҇��� �����Ҹ�ˎ��S�̣��Ј����~ 3.8%��

����Ŀǰ�����^��˾���������硢�V���á�ʩ�F�����ѽ����^����Ʒ�ƃ��ݣ����c�β����ҽ��������� �ČW�g�����Pϵ���γ��ˌ������M���ߵĸ��T��

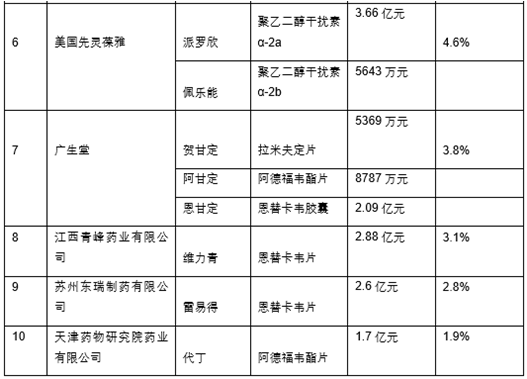

2015 ���҇� IMS �K���tԺ�Ҹ�ˎ���N��ǰʮ����I

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���h�h2025�ϰ���I��ǰհ����I�շ������L��Ʒ�����p�����M�A

- ��Ч�I܊ʡ����I��ɽ�|�ع��ijɹ��ܴa��ʲô��

- ʢ�����á��ᡱ������ɽˮ���� ���z���� �����ں������cȼ���M����

- �K�ݲ���������2025 CBME�Ћ�ͯչ����Ӌ��Ʒ��������չ

- �~�r�������h������ֳ��@

- ���조���H�ع��������L�����x������Զ��~��ȫ�lչ

- 2025�꽨�����717���������ʢ��Ļ���cȼ���ս�������

- ��չ�A��GH�Ϻ��Y����ʢ���_Ļ ȫ���yһ���Ј������ӶY�I�C��

- �������ù��� ���L���U�r�����ߏ�

- GNC �y�־��|�������� 2025 CBME��������ͯ���ʠI�B���B

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2