-

2016���Ї�����ϵ�y�����ИI�Ј��lչ�śr�������ИI������ַ���

2016/12/18 10:39:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�������ИI����ҕ�l�O�ء����w���o�����I������ڿ��ƺ��ű����z�ȶ��������ИI�����Ȱ������^���ݺ�����ҕ���ּ��g�ɷ������㽭���A���g�ɷ������Ǐ���ҕ�l�O�خaƷ�_ʼ���ĺ������ǰ�ˣ��ٵ��ИI���w��Q�����Ͱ����\�I������������Ҫ�����ڹ����������������ИI����ҕ�l�O�ء����w���o�����I������ڿ��ƺ��ű����z�ȶ��������ИI�����Ȱ������^���ݺ�����ҕ���ּ��g�ɷ������㽭���A���g�ɷ������Ǐ���ҕ�l�O�خaƷ�_ʼ���ĺ������ǰ�ˣ��ٵ��ИI���w��Q�����Ͱ����\�I������������Ҫ�����ڹ�������ͨ��˾�������ڡ���Դ���ƽ��l�����ܘ�����ߴ��ИI��

������1���Ј��lչ�śr

������ �����ИI�Ј�Ҏģ�����U�����O���ИI�Ȟ�ͻ��

�����v�^ȫ����������ڿֲ��u���������������{��ȫ���¼��r�аl�����������{��������������ИI�ѳɞ���������߶���ҕ�ĵ��ИI��

�������^����lչ�������O���ИI���鰲���a�I����Ҫ�M�ɣ��Ј�Ҏģ���L�Ȟ�ͻ�������w�����������O���ИI�lչ�ܵ����ɷ���Ӱ푣�һ���棬ȫ��ֲ��u���������¼��l�l����ʹ����ҕ��ȫ���}����ȫ�������R�����������ɴ������ИI���w������һ���棬����ϵ�y��Ϣ���̶Ȳ������®aƷ���Ј��������������L�����Ƅӻ��W�����W���F����Ϣͨ�ż����Ƶȼ��g��Ӱ��£������O�خaƷ������Q�����aƷ���ܳʬF��Ԫ���B�ݡ�

�����҇�����ҕ���O���ИI�lչ�Ȟ�ͻ���������Ї��a�I�lչ�о��W�ṩ�Ĕ�����2014 ���҇�����ҕ���O���ИI���w�Ј��������_�� 304 �|��Ԫ���^ 2012 �����L46.86%��2016 ������ͻ�� 431 �|��Ԫ���^ 2012 ��ͺ����L��20.40%��

2012-2016 ���Ї�ҕ�l�O���O����Ј�Ҏģ���L��r

������“ƽ������”���Ŀ�Ƅ��˰����Ј��������L

��������ϵ�y�Ľ��O������Ҫ���������������ȫ�����漰��������T������ͨ�\ݔ����ȫ���a���ǻ۳��С�ͻ�l�¼��������������c�Ŀ��ȫ���l�ȡ���“ƽ������”�Ƚ��O�Ŀ���Ƅ��£��҇������Ј��M���˿������L�İlչ�A�Σ�����ƽ�����гɞ�ԓ�Ј��lչ�����w��

������ 2013 ���҇������Ј����F�� 1650 ���|�ĮaƷ�Ј���2000 ���|�Ĺ��̺ͷ����Ј������У����鰲���Ј�Ͷ����lչ����ҕ�l�O���Ј�����Ҏģ��1800 �|�� 2000 �|֮�g��

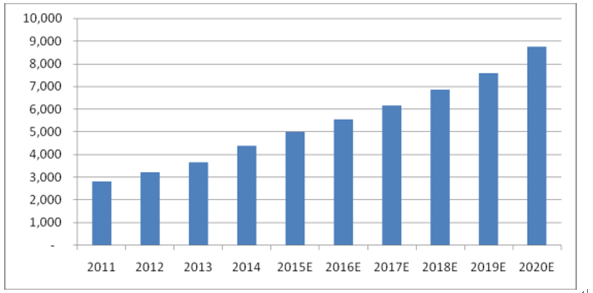

�����ИI 2011 ���� 2020 ��Ŀ��aֵ���L��r���|Ԫ��

�����������Ї������ИI“ʮ����”��2011~2015 �꣩�lչҎ�����������a�I���aֵ�� 2015 �ꌢ�_�� 5000 �|������a�I����ҕ�l�O���ИI�Ԍ������^��İlչ������

����“ʮ����”���g�Ї������ИI�Ј�Ҏģ���� 2015 ��Ľ� 5000 �|Ԫ���L�� 2020 ��� 8759 �|Ԫ�������L���� 11%���ϡ�

�������Ј������ɻ��A�����D׃�����ܰ���

����2004 �� 6 �£�����ȫ�����M�Ƽ��������ԵČ�ʩ�����������Ƽ����ڱ������Ϻ��� 21 �����І����˵�һ���Ƽ�����ʾ�����Є���������“ƽ������”�ĸ�����H������ΰ�һ헃��ݣ�߀�������н�ͨ��r�ͳ����������գ��Լ����N�˞�ĺ��������𠎡��ֲ��u�������{���а�ȫ���ش��ġ��h����Ⱦ�ȣ�����Ȼ�ĺ����A����̎���ȃ��ݡ�ƽ�����н��O�Ŀ����һ���ش��͡��C���Էdz����Ĺ���ϵ�y�����H��Ҫ�M���ΰ����������й�������ͨ����������ָ�]��������߀Ҫ����y�¹��A������ȫ���a�O�صȷ��挦�D��O�ص�����

�����S����һ��ԇ�c�ijɹ���ƽ�����еĽ��O�ѽ���չ��ȫ����2014 ��ಿ�T��ӡ�l�ˡ��P�ڴ��M�ǻ۳��н����lչ����Ҋ���������漰��������Ҫ��“����ȫ���O����һ�w�\�������_��λ����Ч�ܿص�����ΰ������wϵ�����ϸ��ҕ�l�D����Ϣ�YԴ�����M������ȫҕ�l�W���á�”��ˣ��S����Ϣ���g���ռ���ƽ�����н��O�������aƷ�����g������µ�Ҫ����u��ʹ���y�İ���������S�o������ȫ�D׃��ƽ�����н��O�ѽ��ɞ���л��A���O��һ���֣����S�����W����Ӌ����¼��g�đ��ã�ƽ�����н��O���������ǻ۳��н��O�С�

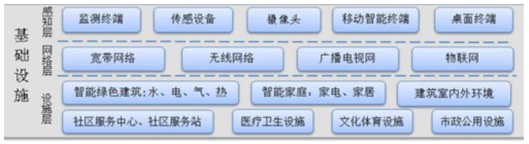

����ҕ�l�O����“ƽ������”���O�ĺ��ģ�Ҳ��“�ǻ۳���”���O����Ҫ�M�ɲ��֡�һ���棬ҕ�l����ϵ�y���O��һ�������������������չ���ɴ��г�����^�h���l��ƏV����һ���棬�S����Ϣ���g����Ӯa�I�İlչ׃����ҕ�l�O��ϵ�y��ģ�Mϵ�y��ȫ����ϵ�y�D׃������ 2015 ��ಿίӡ�l�ġ��P�ڼӏ�������ȫҕ�l�O�ؽ��O�W���ù�����������Ҋ�����U����Ŀ���ǣ�“�� 2020 �꣬�������F“ȫ���w��ȫ�W������ȫ�r���á�ȫ�̿ɿ�”�Ĺ�����ȫҕ�l�O�ؽ��O�W���á�”����ϵ�y���O�ѽ��ɝM������ΰ�����Ӵ����������ܰ������档

������ס�����C���ġ��ǻ���^���Oָ�ϣ�ԇ�У������ǻ���^���A�Oʩ�Ľ��O������£�

������ҕ�l�O�؞����w�����ܰ����O��ռ���˻��A�Oʩ�ĺ���λ�á�����ס�����C�����ǻ۳��е�ԇ�c���Σ��� 2012 �굽 2014 �깲�l��������ԇ�c�������Σ���Ӌԇ�c���г��^ 300 �����S�����ǻ���^��������ǻ۳��н��O���������M�����ܰ����I�Ռ��Mһ���lչ��

������2���Ј��������

�����ٌ��I����Ҫ����M�˰����C���\�I�����̵İlչ

��������ϵ�y�Ј����w���������O�����a���ա��������̷��ա��\�I�������ա��ڰ��������ƏV��������ʩ��ǰ�ڣ������O�������̼��������̷����̶����ٰlչ�Ѵ������S�����I���յİlչ�����ṩ�Ľ�Q�����������\�I�����ľC���\�I�����̵ĸ����������������ڌ����µļ��g�ɹ��\�õ�����ϵ�y����ͬ�r���ṩ���ӻ����ղ��M��ϵ�y���m�����\�е�Ҫ��lչ�ٶ��^�졣

�����ڰ���ϵ�y�����ϡ����μ��ж��^��

�����������̷����̵����Ξ鰲���aƷ���졣ҕ�l����aƷ���a���^����İlչ���ڇ����ѽ��γ��Ժ�����ҕ�����A��֪���aƷ���a�̞��������ИI�����ȹ���ҕ�l�aƷ�x������������@�״�ȡ�

�����������̵�������Ҫ�Ǹ����h�����T�����I��λ������������������ͨ���T�ȡ�һ����r�£���Ҏģ�����O����ĿͶ�Y���������^���e���h�����T����˾��ص��Ј����������̵������Ј����������еġ�

�����۰�����������^�࣬���������c��

���������Ї������f���ĽyӋ������2013 ��ԓ�f���������������T��ӛ�İ������̞� 2140 �ң����ڸ�ʡ�����΅^��ֱݠ�Ѕf���������������T��ӛ�Ĕ����t�_�� 17082 �ҡ������½������f���Y���@ʾ��2014 ���½��������̿��~�s�� 24.07 �|Ԫ�� 2015 �갲���������� 1.09 �|Ԫ���Ј����~�s�� 4.53%��

��������ҕ�l�O�ؘI�յ�������Ҫ�����ڸ����h�����T�����ط������ڮ����_�l�\���Ŀ�ijɱ�Ҫ���ڷDZ��صĹ��̣���˴���һ���ăr�ݣ��Ķ��@ȡ�����Ŀ�ĸ���Ҫ���ڷDZ��ء�ͬ�r���S������ϵ�yҎģ�IJ������L������ϵ�y�����\����Ҫ�����ľS�o����Fꠣ���ʹ�ñ����\�I���������������������ܱ��C�\�SЧ���ķ��������r����ˣ��������̵ĘI���w�F���˵����ԏ������c��

������δ������ϵ�y�����ИI���жȌ��������

����δ�����S�������I��Ҫ�����ߺͼ��g�ֶε�����������ϵ�y���չ����̵ļ��л��̶Ȍ�څ����ߡ����Ј����������_�ŵ���r�£�ȱ��������������I�������౻�������{�輼�g���Y�𡢹�����Ʒ�Ƶȃ��ݵĴ������̣����и�����Ј��C�����Ј���ͻ�ƌӴ��^�͵�ͬ�|���ĸ�����֣����ݹ������܉�������͔U��a�I朣��Ķ��Mһ�����M�����a�I�Y���������̓�����

������3���½������Ј���r

�������½��@һ�؏V��ϡ�ą^����ϵ�y�����ИI��Ҏģ������Ϣ���̶Ⱦ����^�˺ܶ�l�_�^���܉��ṩȫ�a�I朗l�ı��ػ��Ĵ��ͷ����̌��@�ø�����Ј��C����

���������½������f�����Y�ϣ�2013 ��f�����T�������̿����_�� 1063 ���������~���^ 19.5 �|Ԫ��2014 �깤�����_�� 2529 �������̿��~���^ 24.07 �|Ԫ�����L�քe�_�� 137.91%�� 23.44%��Ŀǰ�½������ИI�İlչˮƽ�c����ΰ�������߀��������࣬�e�ǿh�����µij�患��߶˰����O��հ״��½��İ����Ј�߀�ܴ��@������������^�m�،��I�շ��������˗l����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h��ENR��������ĿƼ�����

- ǰ5�����҇��p���I�����\�л������

- �{���r�V�������V�ݽ��������ؚw��ı�Դ��ֱ����ϳ���

- ̫ԭ�x���¸����b��OӋ����˾��ȫլ���b���y�F���D�g

- ���ƹ��ܡ�AIϵ��ح�����iTerms Pro����I֪�R�솖�𡱣����S�r�@ȡ����֪�R�c���ߣ�

- ��ߵnj��y�p�߶�ȫ�ݺڿƼ��Wҫ�V�ݽ�����

- 2025����Čá�����̫�}����Уǧ�� �����˲Ź��茦�ӕ��ɹ��e�k

- ���������e��ʳ�p�����ƽ��Ȧ��O2Oģʽ�cȼ���M�ᳱ

- �˲ŵġ�����۞��������M�L���ǾG���ǹȡ������˲���^

- �ذ�ɷݳ��m����ȫ���\�I���������ذ�Խ�ϻ��أ�Ҋ�C���M���������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2