-

2016���Ї��y����Ϣ���a(ch��n)�I(y��)�ИI(y��)�śr���l(f��)չ�F(xi��n)���cǰ���l(f��)չڅ�ݷ���

2016/12/18 10:38:18����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��1 ��ܛ���ИI(y��)���[21 ���o(j��)�ԁ����S���҇����I(y��)���M(j��n)�̵ļӿ켰�a(ch��n)�I(y��)�Y(ji��)��(g��u)������������Ϣ���g(sh��)����u�ɞ��Ƅ�(d��ng)����(j��ng)��(j��)�l(f��)չ�ʹ��M(j��n)ȫ���(hu��)���a(ch��n)Ч�������ď�(qi��ng)���(d��ng)�����ڇ���(j��ng)��(j��)�����(hu��)�l(f��)չȫ�������˲��ɺ�ҕ�����ã����ܵ����(hu��)����ĸ߶���ҕ��������Ϣ�a(ch��n)�I(y��)������1 ��ܛ���ИI(y��)���[

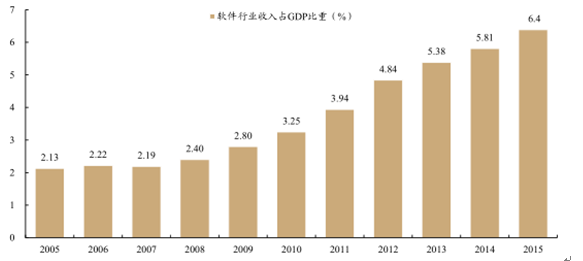

����21 ���o(j��)�ԁ����S���҇����I(y��)���M(j��n)�̵ļӿ켰�a(ch��n)�I(y��)�Y(ji��)��(g��u)������������Ϣ���g(sh��)����u�ɞ��Ƅ�(d��ng)����(j��ng)��(j��)�l(f��)չ�ʹ��M(j��n)ȫ���(hu��)���a(ch��n)Ч�������ď�(qi��ng)���(d��ng)�����ڇ���(j��ng)��(j��)�����(hu��)�l(f��)չȫ�������˲��ɺ�ҕ�����ã����ܵ����(hu��)����ĸ߶���ҕ��������Ϣ�a(ch��n)�I(y��)�ĺ��ĺͻ��A(ch��)���҇�ܛ���a(ch��n)�I(y��)���꿂�w�������^��l(f��)չ������(j��)���Ų���(sh��)��(j��)��2005-2015 �꣬�҇�ܛ���a(ch��n)�I(y��)��(sh��)�F(xi��n)�I(y��)��(w��)����� 0.39 �f�|Ԫ���L�� 4.28 �f�|Ԫ����(f��)�����L�ʞ� 27.07%��

����2005 ��-2015 �꣬�҇�ܛ���ИI(y��)�����@������ GDP ���٣���ռ GDP ����Ҳ���������҇�ܛ���ИI(y��)���@һ�r(sh��)�ڵõ��˿��ٰl(f��)չ���ڇ���(j��ng)��(j��)�еĵ�λ�M(j��n)һ��������ܛ���ИI(y��)ռ GDP �������D��

����2 ���y����Ϣ���a(ch��n)�I(y��)�l(f��)չ�F(xi��n)���cǰ��

������1���҇��y�ИI(y��)�l(f��)չ�F(xi��n)��

��������(j��)�Ї��y�ИI(y��)�O(ji��n)������ί�T��(hu��) 2015 ���(b��o)��(sh��)��(j��)������ 2015 ��ף��҇��y�ИI(y��)���ڙC(j��)��(g��u)���з��˙C(j��)��(g��u) 4,262 �ң�ͬ�����L 4.18%���ĘI(y��)�ˆT 380 �f�ˣ�ͬ�����L 1.06%���y�ИI(y��)���ڙC(j��)��(g��u)�Y�a(ch��n)���~�� 172.3 �f�|Ԫ��ͬ�����L 15.7%��ؓ(f��)�� 160 �f�|Ԫ��ͬ�����L 15.1%��

�������҇��y�ИI(y��)��(w��n)�����L��ͬ�r(sh��)���ИI(y��)�����R�ĭh(hu��n)��Ҳ�ڰl(f��)����׃������Ҫ�w�F(xi��n)���������c(di��n)��

����1�����ڙC(j��)��(g��u)�_�ų̶Ȳ������

�����S���ĸ��_�ż�ȫ��(j��ng)��(j��)һ�w���IJ������룬���Y�y���M(j��n)���Ї������Y�y���߳����T�Ġ�r������õ��ķe�O�l(f��)չ������ 2015 ��ף����� 22 �����Y�y�ИI(y��)���ڙC(j��)��(g��u)�ں��� 59 ��(g��)���Һ͵^(q��)�O(sh��)���� 1,298 �ҷ�֧�C(j��)��(g��u)������һ���C(j��)��(g��u) 213 �ң�15 ��(g��)���Һ͵^(q��)���y�����A�O(sh��)���� 37 �����̪�(d��)�Y�y�У����O(sh��)���� 306 �ң���2 �Һ��Y�y�У����O(sh��)���� 4�ң��� 1 �����̪�(d��)�Yؔ(c��i)��(w��)��26 ��(g��)���Һ͵^(q��)�� 69 ������y�����A�O(sh��)���� 114 �ҷ��С�46 ��(g��)���Һ͵^(q��)�� 153 ���y�����A�O(sh��)���� 174 �Ҵ���̎��38 �����Y�����y�С�86������y�з��Ы@��(zh��n)��(j��ng)�I����ŘI(y��)��(w��)�����A���Y�y���Y�a(ch��n)���~ 2.68 �f�|��ؓ(f��)�����~ 2.33�f�|��һ���棬�Ą�(l��)���Y�y������Ч�����L(f��ng)�U(xi��n)��ǰ����"�߳�ȥ"���ƌW(xu��)��(sh��)ʩ���Ⲽ���܉�e�O���M(j��n)�����(zh��n)��Ͷ�Y����չ�Y���a(b��)������������(qi��ng)�l(f��)չ��(sh��)�������������H��������Ӱ�������һ���棬��������(d��o)���Y�y�б������l(f��)չ��������(qi��ng)�����Ј����S�ȡ������Ї��y�ИI(y��)���w����ˮƽ�ͷ���(w��)ˮƽ���˷e�O���á�

����2�������Ј�����(w��n)�����M(j��n)

������ 2012 ���ԁ����҇��ӿ����M(j��n)�����Ј����ĸ2015 �� 10 �� 24 �գ����ЛQ�����̘I(y��)�y�к��r(n��ng)��������ڙC(j��)��(g��u)�Ȳ����O(sh��)�ô�����ʸ���(d��ng)���ޣ���(bi��o)־���҇������Ј����ķ�(w��n)�����M(j��n)���m(x��)����^ȥ���҇��y�ИI(y��)�L���ԁ���������(y��n)�ص�ͬ�|(zh��)���������}����������Ȼ��(y��n)����ه���J��������Ј����ĸ�ʹ���Y�ɱ������Ӻ��J����Ϣ���½����ӄ��Ї��y�ИI(y��)�ăr(ji��)�����p���y�е����������A(y��)��Ҳ���Ą�(l��)�̘I(y��)�y���_�l(f��)�����Ј���(chu��ng)�®a(ch��n)Ʒ������(w��)������ȡ�����L(f��ng)�U(xi��n)���r(ji��)�������Ј��������y�ИI(y��)�a(ch��n)�����h(yu��n)Ӱ푣�Ҫ���y�й���������(x��)���������y�м��٘I(y��)��(w��)�Y(ji��)��(g��u)�{(di��o)����(sh��)�F(xi��n)�D(zhu��n)�͡�

����3�����ڄ�(chu��ng)�²���ӏ�(qi��ng)

�����S��Ӌ(j��)��C(j��)���g(sh��)�;W(w��ng)�j(lu��)���g(sh��)��Ѹ�ٰl(f��)չ����(li��n)�W(w��ng)������u�d�B�M(j��n)�����ИI(y��)����(g��)�I(l��ng)���Ի�(li��n)�W(w��ng)��ؔ(c��i)�a(ch��n)Ʒ��������֧���Ȟ���������ͻ�(li��n)�W(w��ng)���ڮa(ch��n)Ʒ�����y(t��ng)�����ИI(y��)�ĘI(y��)��(w��)ģʽ����ӯ��������(g��u)�����µ�����(zh��n)���S����(li��n)�W(w��ng)���ڮa(ch��n)Ʒ�ͷ���(w��)��u���Ј��Ϳ͑������ܣ�Խ��Խ����y�ЙC(j��)��(g��u)����(d��ng)���û�(li��n)�W(w��ng)��׃��(chu��ng)�£��y�ИI(y��)���@�I(y��)��(w��)�l(f��)չ�̈́�(chu��ng)�������Ի�(li��n)�W(w��ng)���ڡ���(sh��)��(j��)����Ӌ(j��)������C(j��)������ӏ�(qi��ng)���턓(chu��ng)��������ͬ�r(sh��)Ҳ���y�ИI(y��)���ڙC(j��)��(g��u)���L(f��ng)�U(xi��n)�����̓�(n��i)��������������˸��ߵ�Ҫ��

������2���҇��y�ИI(y��)��Ϣ���F(xi��n)��

�����҇��y�ИI(y��)��Ϣ������ 20 ���o(j��) 80 ������S���Ї����ژI(y��)�ĸĸ��c�l(f��)չ���y�ИI(y��)�����w�������ͬF(xi��n)����ˮƽ�õ��˿��ٰl(f��)չ��Ŀǰ�������̘I(y��)�y�кɷ����̘I(y��)�y����Ϣϵ�y(t��ng)�Ļ�����ܽ�(j��ng)�^ 20 ����Ľ��O(sh��)�������γ������Ƶ���Ϣ���\(y��n)���wϵ��������y�ИI(y��)���y(t��ng)�I(y��)��(w��)���̻���Ϣ���죬��(sh��)�F(xi��n)���҇��̘I(y��)�y������Ϣ���r(sh��)���ĬF(xi��n)�����y�е��^�ɡ���Ҫ���F(xi��n)������

����1��������(sh��)�F(xi��n)�˔�(sh��)��(j��)���У������a(ch��n)�\(y��n)�м��е��F(xi��n)�����Ĕ�(sh��)��(j��)���ģ�����(d��)���l(f��)չ�ĸ�I(y��)��(w��)ϵ�y(t��ng)�y(t��ng)һ����һ���C�ϘI(y��)��(w��)ϵ�y(t��ng)��ȫ�����y��ϵ�y(t��ng)�У�����N����(w��)�����������C�ϑ�(y��ng)��ǰ��ƽ�_(t��i)�У���(g��u)�����µ�������(y��ng)��֧�έh(hu��n)���������γ����ԾC�ϘI(y��)��(w��)ϵ�y(t��ng)��ǰ��ϵ�y(t��ng)����ĵĻ��A(ch��)���g(sh��)ƽ�_(t��i)��

����2���Լ������J����ϵ�y(t��ng)����(sh��)��(j��)�}�켼�g(sh��)�ȵ�������M(j��n)�͑�(y��ng)�Þ��(bi��o)־����(sh��)�F(xi��n)����Ϣ���g(sh��)��(y��ng)�ÏĘI(y��)��(w��)����������������Q�ߌӣ�IT �Ĺ���Q��֧�����õõ���ְl(f��)�]���ѳɞ����Q�ߵ���Ҫ�ֶΣ�

����3����(sh��)�F(xi��n)������Ϣ���g(sh��)�����еij��m(x��)���ڷ���(w��)��(chu��ng)�£����磬�����˸��wȫ���Č�(sh��)�r(sh��)����W(w��ng)�j(lu��)�����협�(y��ng)���Ƅ�(d��ng)���g(sh��)�͑�(y��ng)�õİl(f��)չ�������l(f��)չ�������y�С��Ԓ�y�С��͑�����(w��)���ġ��W(w��ng)���y�к��֙C(j��)�y�е����ͷ���(w��)������

����4����(sh��)�F(xi��n)���^����������Ϣ��ȫ�wϵ����������������Ϣ��ȫ�����wϵ���γ���ע�ؿɲ����Ե������İ�ȫ�ƶ��wϵ���ƶ���ע����Ϣ��ȫ�ı��ϲ��ԣ���(sh��)������Ϣ��ȫ�ȼ�������ͨ�^��ȫ���A(ch��)�O(sh��)ʩ���O(sh��)�;C����ȫ���g(sh��)��ʩ����(g��u)���˰�ȫ���g(sh��)�����Ļ����wϵ��

�������y������I(y��)��(w��)�l(f��)չ���(q��)��(d��ng)�£��y�ИI(y��)��Ϣ�����A(ch��)���O(sh��)��څ���ƣ��y�ЙC(j��)��(g��u)�_�l(f��)�˴���������Ϣ�͘I(y��)��(w��)̎��ϵ�y(t��ng)���γ��˱��^�������y����Ϣ���A(ch��)�O(sh��)ʩ�wϵ���y�ИI(y��)��Ϣ����������Ҳ�ĺ��εĘI(y��)��(w��)֧��׃?y��u)��y�ИI(y��)�l(f��)չ���(q��)��(d��ng)����֮һ����Ϣ��ˮƽ�ĸߵ����y�к��ĸ��������w�F(xi��n)����Ϣ�����y�ИI(y��)�l(f��)չ�����ñ��F(xi��n)�������棺1����Ϣ���g(sh��)�ѳɞ��Ƅ�(d��ng)�I(y��)��(w��)��(chu��ng)�¼��l(f��)չ����ҪԴȪ���أ���Ϣϵ�y(t��ng)�ķ���(w��)�ѽ�(j��ng)���w���y�����к��ĘI(y��)��(w��)���̡��®a(ch��n)Ʒ�ͷ���(w��)��ʽ�ij��F(xi��n)�������ǽ������|(zh��)���Ј��О�ͬ��Ϣ���g(sh��)���ϵĽY(ji��)������Ϣ��������Ј��ą��c���ṩ�˳������Ϣ�ͻ���֪�R�������u�r(ji��)���o���˛Q���О飬ʹ���ڮa(ch��n)Ʒ�Ą�(chu��ng)�ºͽ����麆�κ�Ч���Ķ��U(ku��)���˽����Ј���2����Ϣ���g(sh��)�����y�Ќ�(sh��)�F(xi��n)�Կ͑������ĵĘI(y��)��(w��)�������졣��Ϣ�������y�Џ��Կ͑���Ƕ�����˼�����O(sh��)Ӌ(j��)�F(xi��n)�еĘI(y��)��(w��)���̡�����(j��)�͑�e������ɢ�ڸ��ܺ͘I(y��)��(w��)��

�����T�Ĺ�����������������̓r(ji��)ֵ��(chu��ng)��ĠI�\(y��n)�����M(j��n)���ؽM��ʹ�y������Ч�m��(y��ng)�Ј���Ҫ�Ķ�����“�͑�������”�����̽M���������ڳɱ����|(zh��)����͝M���푑�(y��ng)�ٶȵȷ�������ͻ�ƣ��M(j��n)����ؔ(c��i)��(w��)��Чָ��(bi��o)�c�I(y��)�����L�����Ѓ�(y��u)���ı��F(xi��n)��3����Ϣ���g(sh��)�،����y�з���(w��)�������S��ͨӍ��Ӌ(j��)��C(j��)���g(sh��)�İl(f��)չ����(y��ng)�ã���ATM��POS �������O(sh��)��M�ɵ���������(w��)������“�Ԓ�y��”�Լ����ڻ�(li��n)�W(w��ng)���g(sh��)��“�֙C(j��)�y��”��“�W(w��ng)���y��”����ӷ���(w��)�����ij��F(xi��n)�����˕r(sh��)�g�Ϳ��g���y�з���(w��)�����ƣ��������y�еķ���(w��)��������y�з���(w��)��������Ч�ʣ�4����Ϣ���g(sh��)���M(j��n)���y�Ѓ�(n��i)�ؙC(j��)�ƵĽ�ȫ�����y�п��Ը���(j��)���ſ͑������u�����a(ch��n)Ʒ���L(f��ng)�U(xi��n)�ȡ���(d��n)����ʽ�����r(ji��)ģʽ�ȁ��Д��L(f��ng)�U(xi��n)���e�����Խ������N����ģ�ͣ������J�I(y��)��(w��)���P(gu��n)��(sh��)��(j��)�M(j��n)�ж�S�������Y(ji��)�Ͻ��ڔ�(sh��)��(j��)ģ�ͣ������śQ���ṩ֧�֣���������Ϣ���g(sh��)����L(f��ng)�U(xi��n)����Ч�ʵ�ͬ�r(sh��)����Ч���������L(f��ng)�U(xi��n)�İl(f��)����5����Ϣ���g(sh��)�Ƅ�(d��ng)�y�нM���Y(ji��)��(g��u)��“��ƽ��”������(w��)ǰ�_(t��i)����C(j��)��(g��u)����Ϣ�܉�?q��)��r(sh��)���͵�?j��ng)Q�߲��T����(sh��)�F(xi��n)���ܻ��Q�ߺͿ��ٷ���(y��ng)���Ķ������߹���Ч�ʣ��U(ku��)������������p�ٹ���ӴΡ�ͬ�r(sh��)��(sh��)��(j��)���О������Ϣϵ�y(t��ng)�Ľ��O(sh��)�춨�����û��A(ch��)���ռ����ƵĿ͑���Ϣ��������Ϣ���������N������Ϣ���M(j��n)�Д�(sh��)��(j��)�ھ����������J�L(f��ng)�U(xi��n)����ϵ�y(t��ng)���͑��P(gu��n)ϵ�������Y�a(ch��n)ؓ(f��)�������ͽ��ڱO(ji��n)��ϵ�y(t��ng)������ěQ��֧��ƽ�_(t��i)��ʹ��Ϣ���g(sh��)�đ�(y��ng)�ÏĘI(y��)��(w��)����������������Q�ߌӡ�

������3���y�ИI(y��) IT Ͷ�YҎ(gu��)ģ

����1���ИI(y��)Ҏ(gu��)ģ��׃��(d��ng)څ��

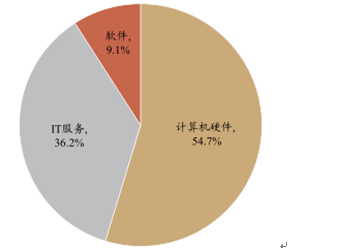

������������������Ј����ͻ�(li��n)�W(w��ng)���ڵě_���£��y�Ќ���������(x��)���������L(f��ng)�U(xi��n)���������ͷ���(w��)ˮƽ������˸��ߵ�Ҫ�M��͑��������ӵĂ�(g��)�Ի��Ͳ������ɞ��y�ИI(y��)δ���l(f��)չ�ķ����ڴ˱����£��҇��y�ИI(y��)�Ӵ��ˌ���Ϣ����Ͷ�Y�Ա��ַ���(w��)Ч�ʣ��y�ИI(y��) IT �Ј��^�m(x��)���ַ�(w��n)�����L�B(t��i)�ݡ�IDC ��(sh��)��(j��)�@ʾ��2015 ���҇��y�ИI(y��)���w IT Ͷ�Y�� 831.1 �|Ԫ����ţ�ͬ�����L 11.92%��

����2015 �꣬���Ї��y�ИI(y��) IT Ͷ�Y�ڸ�� IT �a(ch��n)Ʒ�ķֲ�������Ӳ�������Ͷ�Yռ��Ͷ�Y������ 54.7%��ܛ���ͷ���(w��)�����Ͷ�Yռ�y�ИI(y��) IT Ͷ�Y������ 9.1%�� 36.2%��

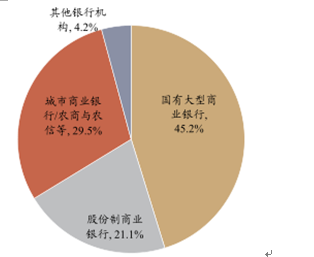

����2015 �꣬�ĸ���y�е�Ͷ�Y�������������д����̘I(y��)�y��Ͷ�Y�������ռ���y�ИI(y��)���wͶ�Y�� 45.2%���ɷ����̘I(y��)�y�е� IT Ͷ�Y������ 21.1%�������̘I(y��)�y�к��r(n��ng)�̡��r(n��ng)�ϡ��r(n��ng)�ŵ��r(n��ng)����ڙC(j��)��(g��u)�ȵ� IT Ͷ�Y�����L��ռ���y�ИI(y��)���wͶ�Y�� 29.5%�������^(q��)�����̘I(y��)�y�Ќ� IT ����ҕ�̶����ڼӏ�(qi��ng)�����⣬�����Y�y�С��������y�О�����������y�ЙC(j��)��(g��u)Ͷ�Y�����_(d��)�� 4.2%��

������4���y�ИI(y��) IT ��Q����Ͷ�YҎ(gu��)ģ

����2015 ���Ї��y�ИI(y��) IT ��Q�����Ј����wҎ(gu��)ģ�� 225.2 �|Ԫ���� 2014 �����L 23.5%���A(y��)�y�� 2020 ���Ј�Ҏ(gu��)ģ���_(d��)�� 612.1 �|Ԫ�����(f��)�����L�ʞ� 22.14%��

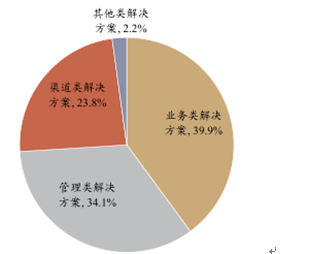

�����Ї��y�ИI(y��) IT ��Q�����Ј���Ҫ�֞�I(y��)��(w��)�������������������Ĵ�����ИI(y��)��(w��)��Q�����������ĘI(y��)��(w��)��֧���I(y��)��(w��)�����g�I(y��)��(w��)�����J�I(y��)��(w��)ϵ�y(t��ng)�ȣ�������Q���������������������_(t��i)���y�п����Ԓ�y��/�������ġ��W(w��ng)�j(lu��)�y�С�ֱ�N�y�С������y�С��֙C(j��)�y�е�ϵ�y(t��ng)��������Q���������YԴ�������̘I(y��)����/�Q��֧�֣��L(f��ng)�U(xi��n)���������ڌ�Ӌ(j��)�ͻ��ˣ��͑��P(gu��n)ϵ������ϵ�y(t��ng)��

�����Ї��y�ИI(y��) IT ��Q�����Ј�����Q����e��(g��u)����r���£�

������5���y����Ϣ���l(f��)չڅ��

����Ŀǰ���y����Ϣ�����O(sh��)�Ѳ��džμ��،��ֹ��I(y��)��(w��)Ӌ(j��)��C(j��)��������Ҫ�����g(sh��)׃���c�ƶ�׃���ЙC(j��)�Y(ji��)�ϣ����������ƽ����L(f��ng)�U(xi��n)�C(j��)�ƣ������M(j��n)��Ϣ���g(sh��)��ͬ�r(sh��)�ؘ�(g��u)�I(y��)��(w��)ģʽ������I(y��)��(w��)���̡����w���ԣ�δ���y����Ϣ���İl(f��)չ�������w�F(xi��n)�����������棺

����1���Ԕ�(sh��)��(j��)����A(ch��)���γɼ��s������ģʽ

������(sh��)��(j��)���y��ه����������������y�ИI(y��)��(w��)�l(f��)չ�ṩ�˵ӽ����c֧���wϵ�����w����Ĕ�(sh��)��(j��)Ⱥ�M(j��n)�з���̎�����(y��n)���y�е���Ϣ�Ƽ����A(ch��)�O(sh��)ʩ�ܘ�(g��u)��������(sh��)��(j��)��ʹ�ã�һ���揊(qi��ng)�����y�ИI(y��)���L(f��ng)�U(xi��n)������������һ����ͨ�^���͑����M(f��i)�О�ģʽ�ķ����������(w��)��(chu��ng)���ṩ�˔�(sh��)��(j��)���A(ch��)���Ƅ�(d��ng)�˲�������Č�(sh��)�F(xi��n)��δ���y����Ϣ�����O(sh��)��������(g��u)������(w��)�Q�ߡ�����I(y��)��(w��)�Ĵ�(sh��)��(j��)ƽ�_(t��i)���ӿ����M(j��n)���ИI(y��)��Ϣ�YԴ���ϣ���(qi��ng)����(sh��)��(j��)���ّ�(y��ng)�ã�������(sh��)��(j��)�(q��)��(d��ng)�����̹����͛Q�ߙC(j��)�ơ�

����2����֧������ģ��l(f��)չ�Ƅ�(d��ng)��(li��n)�I(y��)��(w��)ģʽ

�������Ƅ�(d��ng)��(li��n)������Ļ�(li��n)�W(w��ng)���g(sh��)����u�ɞ�������(hu��)�l(f��)չ�đ�(zh��n)���Ի��A(ch��)�O(sh��)ʩ��ͨ�^�Ƅ�(d��ng)��(li��n)��ʽ����δ���y�е������wϵ���a(ch��n)Ʒ�wϵ������(w��)�wϵ�c�̘I(y��)ģʽ���ӿ옋(g��u)���Ƅ�(d��ng)�������B(t��i)Ȧ���M(j��n)�����I(l��ng)�͑����M(f��i)�О��c���ʽ��ͬ�r(sh��)����չ�Ƅ�(d��ng)�����ڸ��I(l��ng)��đ�(y��ng)�ã���(ji��n)�ֽ���֧�����h(yu��n)��֧���y(t��ng)�I�f(xi��)�{(di��o)�l(f��)չ��ԭ�t���e�O���M(j��n)�Ƅ�(d��ng)֧���I(l��ng)���ģʽ��(chu��ng)�º͘I(y��)��(w��)��չ�������l(f��)չ�Ƅ�(d��ng)֧���ȿ��ИI(y��)�I(y��)��(w��)��

����3���ԅf(xi��)ͬ��ץ�֣������y(t��ng)һ�Ŀ͑��w�(y��n)?z��i)��?/p>

�������Ͼ��������f(xi��)ͬ�ѳɞ鮔(d��ng)ǰ�y�ИI(y��)�������������������Ҫ�ֶΡ��S���Ƅ�(d��ng)֧�����W(w��ng)�j(lu��)�y���Լ������K���O(sh��)����ռ�������ķ���(w��)�������M(j��n)���y����Ϣ���r(sh��)�������(hu��)���ֹ��c�f(xi��)ͬ�����M(j��n)�a(ch��n)Ʒ����(w��)��(chu��ng)�¡�ͬ�r(sh��)��������Ч�ĬF(xi��n)����(j��ng)�I����y(t��ng)�I���I(y��)��(w��)�l�����γɅf(xi��)ͬ����������ģʽ���܉�(y��u)���͑��w�(y��n)����߹���Ч�ܡ�δ�����Ї������ИI(y��)�Ј����w�ό��^�m(x��)���ַ�(w��n)���l(f��)չ�đB(t��i)�ݣ����ڸĸ�����Ȍ������������ИI(y��)�D(zhu��n)�Ͳ����ӿ죬�挦�����Ј����ͻ�(li��n)�W(w��ng)���ڵ�����(zh��n)�����y(t��ng)�y�Ќ�������ҕ�a(ch��n)Ʒ��(chu��ng)���c����(w��)��(chu��ng)�£����Դ�(sh��)��(j��)����Ӌ(j��)�㡢�Ƅ�(d��ng)���罻ý�w������ĵ���ƽ�_(t��i)���ڽ��ڮa(ch��n)Ʒ����(w��)��(chu��ng)�·�����ݸ�����Ҫ�Ľ�ɫ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �h(yu��n)��ENR��������ĿƼ�����

- ǰ5��(g��)���҇��p���I(y��)��(j��ng)��(j��)�\(y��n)�л������

- �{���r�V�������V�ݽ�����(hu��)���ؚw��ı�Դ��ֱ����ϳ���

- ̫ԭ�x���¸����b��O(sh��)Ӌ(j��)����˾��ȫլ���b���y(t��ng)�F(xi��n)���D(zhu��n)�g

- ���ƹ��ܡ�AIϵ��ح�����iTerms Pro����I(y��)֪�R�솖�𡱣����S�r(sh��)�@ȡ����֪�R�c���ߣ�

- 2025����Čá�����̫�}����Уǧ�� �����˲Ź��茦�ӕ�(hu��)�ɹ��e�k

- (li��n)��ߵnj��y�p�߶�ȫ�ݺڿƼ��Wҫ�V�ݽ�����(hu��)

- �˲ŵġ�����۞��������M(j��n)�L���ǾG���ǹȡ������˲���^(q��)

- ���������e��ʳ�p��(li��n)��(d��ng)�ƽ��Ȧ��O2Oģʽ�c(di��n)ȼ���M(f��i)�ᳱ

- �ذ�ɷݳ��m(x��)����ȫ���\(y��n)�I���������ذ�Խ�ϻ��أ�Ҋ�C���M(j��n)���������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї��y����Ϣ���a(ch��n)�I(y��)�ИI(y��)�śr���l(f��)չ�F(xi��n)���cǰ���l(f��)չڅ�ݷ���

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2