-

2016���Ї���܇�㲿���ИI(y��)�F(xi��n)��l(f��)չǰ�����ИI(y��)������ַ���

2016/12/21 10:25:18����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��������܇��܇��������a(ch��n)�I(y��)���҇���܇�㲿���ИI(y��)�ǰ��S����܇�a(ch��n)�I(y��)�Ŀ��ٰl(f��)չ�����L�����ġ���ˣ���܇�a(ch��n)�I(y��)�ij��m(x��)����(w��n)���l(f��)չ���㲿���ИI(y��)�İl(f��)չ������Ҫ���Ƅ����ã�����܇�㲿���ИI(y��)�l(f��)չ����Ҫ�(q��)�����ء�1���҇���܇�ИI(y��)�F(xi��n)���c�l(f��)չǰ���Ї���܇���I(y��)����������܇��܇��������a(ch��n)�I(y��)���҇���܇�㲿���ИI(y��)�ǰ��S����܇�a(ch��n)�I(y��)�Ŀ��ٰl(f��)չ�����L�����ġ���ˣ���܇�a(ch��n)�I(y��)�ij��m(x��)����(w��n)���l(f��)չ���㲿���ИI(y��)�İl(f��)չ������Ҫ���Ƅ����ã�����܇�㲿���ИI(y��)�l(f��)չ����Ҫ�(q��)�����ء�

����1���҇���܇�ИI(y��)�F(xi��n)���c�l(f��)չǰ��

�����Ї���܇���I(y��)��(j��ng)�^��ʮ��İl(f��)չ���ѽ�(j��ng)�ɞ����(j��ng)����Ҫ��֧���a(ch��n)�I(y��)����܇���I(y��)�����ӽ�(j��ng)�����L�����Ӿ͘I(y��)������ؔ������ȷ���l(f��)�]����Ҫ���ã��ɞ����ӽ�(j��ng)�����L�ď������档

������1����܇�ИI(y��)�a(ch��n)�N��������(w��n)�����L

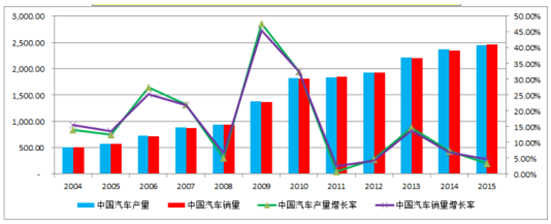

������ʮ������҇���܇�ИI(y��)���ٰl(f��)չ���� 2009 �����҇���܇�a(ch��n)�NҎ(gu��)ģ�S�������һ��2004 �� 2015 �꣬�҇���܇�N���ͺ����L�ʸ��_ 15.44%����܇�a(ch��n)��ȫ���Ј�ռ������ 2001 ��� 4.25%Ѹ������ 2014 ��� 26.64%��2009 ���� 2015 �꣬�҇���܇�ИI(y��)�a(ch��n)�N��������(w��n)�����L�����m(x��)����ȫ��������܇�Ј���λ��

2004-2015 ���Ї���܇�a(ch��n)�NҎ(gu��)ģ�����L��r����λ���f�v��

������������҇���܇�a(ch��n)�N����څ��������Ŀǰ��܇�Ј�����׃����r�������ѽ�(j��ng)�_ʼ��һ�����������������������ľ�������̽���S���Ї����(zh��n)���ٶȵIJ���ӿ죬�Լ���������ˮƽ�IJ�����ߣ���܇�a(ch��n)�N���w���f������һ���ٶȵ����L��

������2������Ʒ�ưl(f��)չ���٣����c���HˮƷ������в��

�����҇�����Ʒ����܇���^�������l(f��)չѸ�٣����Ї���(n��i)��܇�Ј���Ѹ�Ͱl(f��)չ���Լ�����܇��������܇������ć���(n��i)����Ʒ����܇�ĵͶ�܇�����֣��Ե̓r�����������M�ߣ����ٔU�������a(ch��n)���N��Ҏ(gu��)ģ�����������Ʒ����܇����(n��i)�Ј�ռ���ʾ������� 30%���ҡ�

��������߮a(ch��n)Ʒ�Ј�ռ���ʵ�ͬ�r���҇�����Ʒ����܇Ҳ����u��������Ĺ����ͼ��gˮƽ��ͬ�r߀��Ŀ�������˺����Ј���һ����ͨ�^��ُ�ؽM�@�Ç������Ʒ�Ƶ�܇�ͺͼ��g����һ������Լ��Įa(ch��n)Ʒ�N���Ж|�����������^(q��)�������ѽ�(j��ng)�_ʼ���@Щ�^(q��)�������a(ch��n)���أ��M�б��ػ����a(ch��n)��

�������^�c����֪��Ʒ����ȣ��҇�����Ʒ����܇��Ȼ���ڼ��gˮƽ�^�ͣ����a(ch��n)��܇�͔�(sh��)�������У�Ʒ��Ӱ����^С�ͮa(ch��n)Ʒ����ֵƫ�͵��ӄݡ�

������3������܇�a(ch��n)�N��ռ������λ������܇�a(ch��n)�N����(w��n)�����L

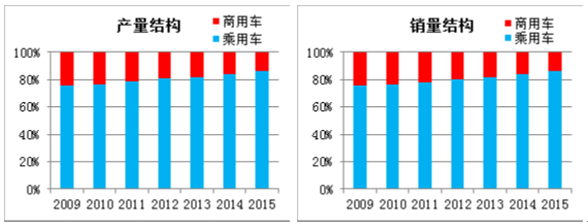

����2009 �� 2015 �꣬�҇���܇�a(ch��n)�����N���Y(ji��)��(g��u)���D��ʾ��

2010-2015���Ї���܇�a(ch��n)�N�Y(ji��)��(g��u)

����Ŀǰ�҇�����܇�a(ch��n)�N���У�����܇��ռ������λ��2015 �꣬�҇�����܇�a(ch��n)�N���քe�_�� 2,107.94 �f�v�� 2,114.63 �f�v��ͬ�����L 5.82%�� 7.34%��ռ��܇���������քe�� 86.03%�� 85.97%���S���҇���(j��ng)�����m(x��)���L�;�������ˮƽ������ߣ��҇���܇���M�e�Ǿ������õij���܇���M�ʬF(xi��n)��څ�ݣ�����u�ɞ��҇���һ݆�������M�����ğ��c��

����������҇�����܇ռ��܇��������������܇�N�����L�����ڳ���܇���Үa(ch��n)�N���������½���2015 �꣬�҇�����܇�a(ch��n)�N���քe�� 342.39 �f�v�� 345.13 �f�v��ͬ���½� 9.97%�� 8.97%����������������|�L��܇��������܇�ڃ�(n��i)��ǰʮ���������^���Ј����~���S�������������m(x��)�Ӵ�̶��Y�a(ch��n)Ͷ�Y���ȣ������l(f��)չ���A�Oʩ���O���Mһ����ʩ���(zh��n)����(zh��n)�ԣ��AӋδ�����ȫ����̶��Y�a(ch��n)Ͷ�Y���������L��؛܇������܇���Ј��������l(f��)չ��ͬ�r���S�����ٹ�·ͨ܇��̳��m(x��)�����Լ��˿ڵIJ������L����܇�Ј����������������L��

������4������Դ��܇���ɞ���܇�a(ch��n)�I(y��)�D(zhu��n)�Ͱl(f��)չ����Ҫ����

������ȫ����Դ�Y(ji��)��(g��u)����һ�λ�ʯ��Դ��������������Դ�����D(zhu��n)׃�Ĵ��£��Ի�τ�����܇����늄���܇��ȼ��늳���܇���������܇늄ӻ����ձ��J����δ����܇��Դ����ϵ�y(t��ng)�D(zhu��n)�͵���Ҫ�����e�DŽ���늳ص������ܶȡ������Ͱ�ȫ�Եȼ��gˮƽ�@����ߣ����ʽ��τ���늄���܇�ͼ�늄���܇���g�l(f��)չѸ�٣�ʹ��늄���܇�ɞ�����Դ��܇�l(f��)չ����Ҫ����

����2014 �꼰 2015 �꣬�ڇ���һϵ���������ߵ��Ƅ��£�����Դ��܇�a(ch��n)�N�^�m(x��)���ָ������L���^��2014 ��ȫ�꣬����Դ��܇��Ӌ�a(ch��n)�N 7.85 �f�v�� 7.48 �f�v��

�^ 2013 �����L 3.5 ���� 3.2 ����2015 ��ȫ�꣬����Դ��܇��Ӌ�a(ch��n)�N 34.05 �f�v�� 33.11 �f�v���^ 2014 �����L 3.3 ���� 3.4 ��������ڇ��ҵķe�O�Ƅ��Լ��ط������Ą����ߵIJ����䌍�£�����Դ��܇��Ȼ���ֿ������L��������5��δ���Ї���܇�Ј��Ԍ����ֿ������L

����Ŀǰ���҇���܇ǧ�˱��������^�͡�2015 ��ĩȫ��������܇���п�����17,200 �f�v����(sh��)��(j��)��Դ��wind��������(j��)���ҽy(t��ng)Ӌ�� 2015 ��ĩȫ����?c��)˿ڔ?sh��) 137,462�f�y�㣬���� 2015 ��ĩ�҇�ǧ����܇�������s�� 125.13 �v/ǧ�ˣ��c�l(f��)�_����ƽ�����^ 500 �v/ǧ�˵�ˮƽ��Ȳ���^������҇���܇�Ј�δ���l(f��)չ���g��

�������H��(j��ng)�������˾�����ˮƽ�c��܇�ռ��ʴ����@���������P�Pϵ���˾�GDP �_�� 1,000��2,000 ��Ԫ���_ʼ�M�����܇���M�r����3,000��6,000 ��Ԫ�� 6,000��10,000 ��Ԫ����܇�������������ăɂ��r�ڡ�2015 ���҇��˾� GDP���_�� 7,000 ��Ԫ���ϣ����δ������҇��Ԍ�̎����܇�����ʿ��������r�ڡ�

�����S���҇����^��(j��ng)�����m(x��)��ã��Լ����ҹĄ���܇�a(ch��n)�I(y��)�l(f��)չ���������^�Ƴ����҇�������������܇�Ј��ѽ�(j��ng)���ӣ����ɞ��҇���܇�ИI(y��)��һ݆�������L����Ҫ�^(q��)�����@һ�Д࣬���ڶ��������Ј��˿ڻ���(sh��)�ͽ�(j��ng)����������܇������ˮƽ�ͣ��ɴ��AӋδ���҇���܇�Ј��Ԍ����ֿ������L��

����2���҇���܇�㲿���ИI(y��)�F(xi��n)���c�l(f��)չǰ��

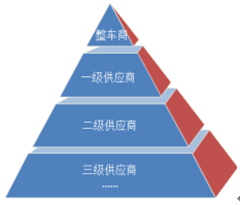

������܇�㲿���ИI(y��)����܇���I(y��)����Ҫ�M�ɲ��֣���܇�㲿���ИI(y��)�İl(f��)չ�c��܇���I(y��)�İl(f��)չϢϢ���P���S����(j��ng)��ȫ�ͮa(ch��n)�I(y��)�ֹ��ļ�������܇�㲿���ИI(y��)����܇���I(y��)�еĵ�λԽ��Խ��Ҫ��

������1����������҇���܇�㲿���ИI(y��)�ʬF(xi��n)�������Lڅ��

�����҇���܇�㲿���ИI(y��)�İl(f��)չ�c��܇���I(y��)�İl(f��)չϢϢ���P����������S���҇���܇���I(y��)�Ŀ��ٰl(f��)չ���҇���܇�㲿���ИI(y��)���wҎ(gu��)ģ��Ѹ�ىѴʬF(xi��n)�������Lڅ�ݡ��� 2001 ���ԁ����҇���܇�㲿���ИI(y��)���w�N������������L�ʳ��^ 10%��2015 �� 1-11 �£��ИI(y��)ȫ�ꌍ�F(xi��n)�N������ 28,782.07 �|Ԫ��ͬ�����L 7.80%�����L�ݑB(t��i)���@��

������2���҇���܇�㲿���������w������������

�����İl(f��)չڅ���ρ������҇���܇�㲿���ИI(y��)������?q��)��I(y��)���D(zhu��n)׃�����և���(n��i)�㲿���������a(ch��n)Ҏ(gu��)ģ���аl(f��)���������w���gˮƽ�����������ڸ����I(y��)�����I����F(xi��n)��һЩ����(n��i)������(y��u)�����@��������һ��ȫ�������㲿���������^��ͬ�r���c�����㲿��������ȣ��҇��㲿�������ڄڄ����ɱ��^����������w�����^�����@�ijɱ�������(y��u)�ݡ�Ŀǰ���҇���܇�㲿�����H���ԝM�����(n��i)�Ј�������߀��������M����H��܇�㲿���Ј�����܇�㲿���a(ch��n)Ʒ�ѽ�(j��ng)�����˿����܇�S�ҵ�ȫ���ُ�wϵ��

������3����܇�S���㲿��֮�g�������Pϵ���ڰl(f��)��׃��

������(j��ng)�^ 10 ����l(f��)չ���҇���܇��܇�������γɖ|�����h(hu��n)�����������ǡ��A�С����Ϻ��L���ǵ�����a(ch��n)�I(y��)��Ⱥ��������(n��i)����܇�㲿��Ҳ�������@�@����a(ch��n)�I(y��)��Ⱥ���c��

������܇�㲿���a(ch��n)�I(y��)��Ⱥ��������ʹ�ֹ��������������I(y��)�����������F(xi��n)Ҏ(gu��)ģ����ʹ��Ϣ���С�����ݣ����g��(chu��ng)�¹�(ji��)����졢���������M������ʹ��(j��ng)��Ч�����@��ߡ��c��ͬ�r����܇�S���c�㲿���S��֮�g���PϵģʽҲ�ڰl(f��)��׃������܇�㲿����ͨ�^��������Ҏ(gu��)ģ������ϵ�еİl(f��)չ���Mһ����׃��܇�㲿�������چ���܇�b��ķֹ�ģʽ������S��֮�g�ĽM���PϵԽ��Խڅ������������M����߽M��Ч�ʣ��l(f��)�]��܇���㲿���S�̸��Եă�(y��u)�ݣ������������朵����w��������

������4���҇���܇�㲿���ИI(y��)�l(f��)չǰ���V�

�����҇���܇�㲿���ИI(y��)���I(y��)���a(ch��n)ֵ�c��܇��܇���I(y��)���a(ch��n)ֵ�ı�������������2015 �� 1-11 �£���������֮�g�ı��؞� 0.94:1������ 2009 �� 0.75:1 ��ˮƽ�����c���H��܇�����Ј���(sh��)��(j��) 1.7:1 ��ȣ��҇���܇�㲿���ИI(y��)�����^��l(f��)չ���g��

����Ŀǰ���҇���܇�㲿���a(ch��n)�I(y��)��̎��Ҏ(gu��)ģ�U���ͮa(ch��n)�I(y��)�����ļ����A�Σ�δ���҇���܇�㲿����Ҏ(gu��)ģ���b�估���gˮƽ�ȷ��挢���^����������������ͨ�^���gͻ�Ƅ�(chu��ng)���M����������M��ȫ����wϵ���Ķ��Mһ�������҇���܇�㲿���ć��H��������

����3���҇���܇�_���������㲿���ИI(y��)�F(xi��n)���c�l(f��)չǰ��

������1����܇�ИI(y��)����l(f��)չ��Ч���ӛ_���������㲿���Ј�����

��������܇�ИI(y��)��l(f��)չ����܇�a(ch��n)�N������ȡ��ͻ�������L�đB(t��i)���£�̎�ڮa(ch��n)�I(y��)����ε���܇������Ј�������ã����⣬��܇���������՝u����t�N�����^����㲿���������������㲿������Ҫ�M�ɲ��֣���܇�_�����Ј�ǰ���V韡�

������2�����gˮƽ��������Ƽs���҇���܇�_�����ИI(y��)�İl(f��)չ

�����ͳɱ���(y��u)�����҇���܇�_���������㲿������Ҫ������(y��u)��֮һ�����҇��_�������a(ch��n)�O���������ˇˮƽ�c���a(ch��n)Ч���^�͡��a(ch��n)Ʒ�|(zh��)���c�a(ch��n)Ʒ�����ķ�(w��n)�����^������w�F(xi��n)�ڞ����(n��i)���Y��܇�S�̻���H֪����܇�S�����וr�������Ƽs���҇���܇�_���������㲿���ИI(y��)�İl(f��)չ��

������3����܇�Ј������ӄ���ʹ�Û_�����ИI(y��)�C��������(zh��n)����

��������܇�Ј��������漤�ң���܇���Ի�����Ԫ���l(f��)չ�ı���֮�£���܇���a(ch��n)�����f܇�͡�Ͷ����܇�͵IJ���Խ��Խ�졣ȫ��܇�͵��_�l(f��)���ڏ�4�����ҿs�̵�1—3�꣬�f܇������������ԭ����6—24���¿s�̵�4—15���¡��oՓ����܇�_�l(f��)߀���f܇���ͣ������S�������_����ģ�ߵ������_�l(f��)���Q�����ڵĿs�̞���܇�_�����ИI(y��)�ṩ�S���I(y��)�ՙC����ͬ�r��ҲҪ����܇�_�����܉�?q��)�܇�͵ĸ��(li��n)Q���������ٷ������@��Ҫ���҇���܇�_�������a(ch��n)�M���׃Ŀǰ��“ɢ���y”��B(t��i)�����ƹ����w�ơ��������gˮƽ���ߌ��I(y��)����·�����܌��F(xi��n)�c��܇�S��ͬ���_�l(f��)���f(xi��)�{(di��o)�l(f��)չ��

����4���ИI(y��)������ֺ��ИI(y��)��(n��i)��Ҫ��r

������1������܇����܇�㲿���ИI(y��)�a(ch��n)�I(y��)朸śr

������܇�a(ch��n)�I(y��)�������܇��܇����I(y��)����ģ�������������܇�㲿������I(y��)�����������������Q(m��o)���I������܇�N�ۡ��S�ޡ����ڵȡ�

������܇�㲿���ИI(y��)����܇�a(ch��n)�I(y��)��е���Ҫ�h(hu��n)��(ji��)���κ���܇��܇���춼��������������ȫ���㲿��������ɞ锵(sh��)������㲿�����a(ch��n)�ṩ���a(ch��n)Ʒ���ڳ������܇�a(ch��n)�I(y��)��wϵ�£���܇ؓ؟܇���_�l(f��)�OӋ����܇�M�b�ͽK��Ʒ�ƽ�(j��ng)�I���㲿��ؓ؟�㲿����ģ�K����ϵ�y(t��ng)���_�l(f��)���OӋ�����졣

�����������܇�㲿���M����һ�����Ӽ��Ľ�����ʽ�����wϵ����܇�S��һ��ֻ��һ�������̲�ُ�㲿�����cһ�������������_�������Pϵ��һ�������̾��Юa(ch��n)Ʒ�_�l(f��)������һ���ǿ���ϵ�y(t��ng)��ģ�K�����̡�һ�������̔�(sh��)���^�٣�һ���������c�����������Ѕf(xi��)�������Pϵ���������������c���������̮a(ch��n)���f(xi��)�������Pϵ�������̔�(sh��)�������࣬�@�Ӿ��γ������“������”�͵������wϵ��

������2������܇�_���������㲿�����������c

�����ć���(n��i)��܇�_���������㲿�������̰l(f��)չ��r�����҇���܇�_���������㲿�������̱��F(xi��n)���������c��

�����^(q��)���������С���܇�_���������㲿��������Ҫ����܇�㲿�����c��܇�S�����аl(f��)�����a(ch��n)���ۺ���յȷ��������o�ܵ�(li��n)ϵ��ͬ�r���]��܇�_���������㲿���a(ch��n)Ʒ����������������������ſ��g��Ӱ푣���܇�_���������㲿�������̵��xַ�����ֵȶ����@��܇�S�̶�����������܇�_�����ИI(y��)���F(xi��n)���^(q��)���������е����c��

������܇�_���������㲿���a(ch��n)Ʒ�nj������a(ch��n)Ʒ����ɢ���^�ߡ���܇�_���������㲿�������̵Įa(ch��n)Ʒԭ�������(sh��)����܇�S���Լ����a(ch��n)���S����܇�S���ɴ��ȫ���ƽ���l(f��)չ����_�����a(ch��n)Ʒ��ί�нo�������������̡��ڳ��ڹ����̵��x���ϣ�����ÿ����܇�S�̌������̵��u��Ҫ��ͬ�����_���������㲿���Ę˜ʲ�ͬ�Ҹ����wϵ��������܇�_���������㲿���������Ը���܇�S�̞����ģ��ֲ��^���ɢ��

����5���ИI(y��)������ֺ��Ј����̶�

�����҇���܇�㲿���ИI(y��)̎����ȫ�_�ŵĭh(hu��n)���������������I���������ҵĸ��������б����c���Y�g�ĸ�����Ҳ�в�ͬ�����ı���֮�g�ĸ�����

�����ڸ����ӄ�����̭���ٵĴ�h(hu��n)���У���ͬ�IJ�ȡ�˲�ͬ�ĸ�����ʽ�������Y��܇�㲿������ͨ�^�����㲿���ı��ػ����a(ch��n)�����Ƴɱ����������t���������_�l(f��)���������gˮƽ�������Լ��ͳɱ���(y��u)�ݔU��Ҏ(gu��)ģ�ȡ����w���f���҇���܇�㲿���ИI(y��)�ĸ�����Ҫ�w�F(xi��n)�����ׂ����棺

������1��һ���㲿��������֮�g�ĸ�����ַ�(w��n)��

������܇�㲿���������wϵ�ǽ�����ʽ�Ķ��Ӽ��wϵ����܇�S�̌�һ�������̵�Ҫ���^�ߡ������o�ܣ�������ُ�Pϵ�dz���(w��n)�������ʹ��һ��������֮�g�ĸ������Ҳ�^�鷀(w��n)������������������������ȱ���c��܇�S�̵ķ�(w��n)�������Pϵ���֮�g�ĸ����^�鼤�ҡ�

������2������(n��i)܇���㲿���_ʼ���cȫ��

�����S���҇���܇�a(ch��n)�I(y��)���ٰl(f��)չ������(n��i)��܇�㲿�������̵ĸ�����������ߣ���܇���㲿���I���փ�(y��u)�|(zh��)�Ѿ߂����c��܇�S��ͬ���_�l(f��)����������u�_ʼ�M����܇�S�̵�ȫ���ُƽ�_��

������3���ИI(y��)���ж��^��

����������܇�_�����S������܇�S�̞����ģ��ֲ��^���ɢ��ͬ�r�ܮa(ch��n)�ܡ����ء��\ݔ�돽�Լ��Y������ƣ����ԓ�ИI(y��)��(n��i)���͞锵(sh��)���࣬�ИI(y��)���ж��^�͡�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e˽���\�I������С��AI�����¹����Ͼ���AI��(c��)߅��+��(sh��)�ֆT��+�İ����֣�Ч���j��300%+

- ���һء�ʧ�������������������˾��������AI+���x���IJ��������w�����

- ���Ų���1��4��Ҏ(gu��)ģ���ϼ�����I(y��)���I(y��)����ֵͬ�����L4.2%

- һϵ�����߰l(f��)���@Ч �p���I(y��)��(j��ng)���\�����m(x��)��(w��n)�����M�B(t��i)��

- �����L�����MչӲ�ˌ����������۬����f�� �������L������ӈA�M�չ�

- ������܇�����_�� �����������M����

- �º��������WУ��������أ����e�W�ӵ���W����

- ��������ʩ����־����Ӌ���� ������Ƹ�ṩ��λ110���f��

- ���ܔ�(sh��)�ք�(chu��ng)��߅�磬��ͫҕ�X(li��n)�������Ї��о�Ժ�Ƴ� CMVolcap ���S�ؽ�ϵ�y(t��ng)

- ����ǰ5������F�ИI(y��)�\�п��wƽ��(w��n)��� 䓲����M�Y(ji��)��(g��u)����(j��ng)�v����D(zhu��n)��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���܇�㲿���ИI(y��)�F(xi��n)��l(f��)չǰ�����ИI(y��)������ַ���

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2