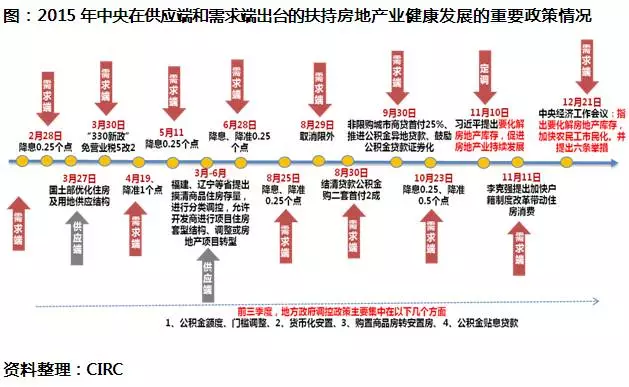

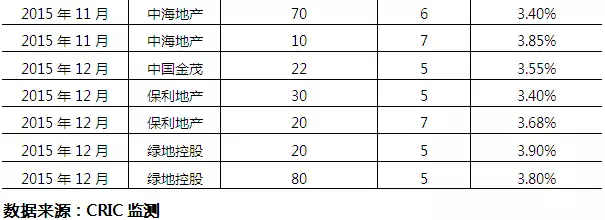

-

2015─Ļųąć°Ę┐Ąž«a╩ął÷┐éĮY┼c2016─Ļš╣═¹

2016/1/1 8:46:08ĪĪüĒį┤:ųąć°«aśI░lš╣蹊┐ŠWĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻPķ]Ī┐

║╦ą─╠ß╩ŠŻ║ 2015─ĻŻ¼ĮĶūŅĖ▀īėī”╚źÄņ┤µ║═└Ł═Č┘YūĘŪ¾Ą─š■▓▀¢|’LŻ¼Į±─ĻĖ─╔ŲąĶŪ¾├ōĘfČ°│÷Ż¼į┘┤╬╦óą┬ųąć°Ę┐Ąž«a╩ął÷Ė▀³c,Ą½Ė▀Äņ┤µī¦ų┬Ą─│Ū╩ąĘų╗»╝ėäĪ┌ģä▌ø]ėąĖ─ūāĪŻ1Īóį┌ĮøØ·į÷╦┘Ž┬ĪĪĪĪ2016─Ļīó╩ŪÅŖ┴”š■▓▀ė┐äėĪó╩ął÷ŽÓī”ĘĆČ©ĪóŲ¾śIĖéĀÄūŅ×ķ╝ż┴ęĄ─ę╗─ĻĪŻ

ĪĪĪĪ2015─Ļ┐éĮYĪ¬Ī¬š■▓▀═ŲäėĪó╩ął÷ą┬Ė▀Īó│Ū╩ąĘų╗»

ĪĪĪĪ2015─ĻŻ¼ĮĶūŅĖ▀īėī”╚źÄņ┤µ║═└Ł═Č┘YūĘŪ¾Ą─š■▓▀¢|’LŻ¼Į±─ĻĖ─╔ŲąĶŪ¾├ōĘfČ°│÷Ż¼į┘┤╬╦óą┬ųąć°Ę┐Ąž«a╩ął÷Ė▀³c,Ą½Ė▀Äņ┤µī¦ų┬Ą─│Ū╩ąĘų╗»╝ėäĪ┌ģä▌ø]ėąĖ─ūāĪŻ

ĪĪĪĪ1Īóį┌ĮøØ·į÷╦┘Ž┬╗¼ų«ļHŻ¼Ę┐Ąž«aąąśI╚į▒╗«ö│╔ĮøØ·Ą─Ī░ĘĆČ©Ų„Ī▒ĪŻ2015─Ļųąčļī”Ę┐Ąž«aśIĄ─æBČ╚░l╔·180Č╚Ą─ŅŹĖ▓ąįūā╗»Ż¼╚½├µų¦│ųūįūĪ║═Ė─╔Ųą═┘ÅĘ┐ąĶŪ¾Ż¼Å─╣®æ¬Č╦ĪóąĶŪ¾Č╦║═Ų¾śIČ╦╚²ĘĮ├µ²Rūź╣▓╣▄ĪŻ

ĪĪĪĪį┌╣®æ¬Č╦ł╠ąąĪ░ėą╣®ėąŽ▐Ī▒Ż¼Å─═┴Ąžį┤Ņ^┐žųŲ╔╠ŲĘĘ┐╣®æ¬Ż╗į┌ąĶŪ¾Č╦Ż¼ĮĄ╩ūĖČĪóĮĄ└¹┬╩Īó£pČÉ┘MĪóėĶča┘NĪóĘ┼īÆ╣½ĘeĮ┘J┐Ņš■▓▀Ż¼╚ĪŽ¹═Ōć°╚╦┘ÅĘ┐Ž▐ųŲĄ╚ČÓ╩ųČ╬▓ó╩®Ż¼┤╠╝ż┘ÅĘ┐ąĶŪ¾ßīĘ┼Ż╗į┌Ų¾śIČ╦Ż¼2į┬║═5į┬ć°╝ę░lĖ─╬»ā╔┤╬░l╬─Ż¼╚½├µĘ┼╦╔Ų¾śIé∙░ląąŽ▐ųŲŻ¼ĮĄĄ═ķTÖæŻ¼╚ĪŽ¹▒╚└²Ž▐ųŲŻ¼╩╣Ą├Ų¾śI░lš╣ęÄ─ŻĘĆ▓Į╔Ž╔²Īó└¹┬╩│ų└mŽ┬ĮĄŻ¼┤¾┤¾Ė─╔Ųķ_░lŲ¾śI┘YĮŁhŠ│ĪŻ

ĪĪĪĪ2Īóį┌└¹║├š■▓▀▓╗öÓ═ŲäėŽ┬Ż¼ę╗ŠĆ║═▓┐ĘųČ■ŠĆ│Ū╩ą╩ął÷│╔Į╗ųį┬║├▐DŻ¼╚½ć°Ą─╔╠ŲĘĘ┐õN╩█├µĘeį÷╦┘ę▓ķ_╩╝▐Dš²Ż¼į┌╚²╝ŠČ╚ąĪĘ∙╗žš{║¾Ż¼╦─╝ŠČ╚│╔Į╗│ų└mū▀Ė▀ĪŻō■ć°╝ęĮyėŗŠųöĄō■═Ų╦ŃŻ¼╚½─Ļ╔╠ŲĘĘ┐õN╩█├µĘe▀_ĄĮ13ā|ŲĮĘĮ├ūÄū¤oę╔å¢Ż¼╔╠ŲĘĘ┐õN╩█ĮŅ~╚½─ĻŅAėŗīó▀_9╚fā|ū¾ėęŻ¼│¼▀^2013─ĻĄ─8.14╚fā|į¬Ż¼į┘┤╬äōŽ┬Üv╩Ę╝oõøĪŻÅ─Ų¾śIõN╩█śI┐āüĒ┐┤Ż¼õN╩█Ū░10ÅŖĪó20ÅŖČ╝│¼▀^┴╦Üv╩ĘūŅĖ▀³cĪŻĄ½Š═į┌ąąśIęÄ─ŻĪóŲ¾śIśI┐āäōą┬Ė▀Ą─═¼ĢrŻ¼═┴Ąž═Č┘Y│ų└mĄ═├įėų┼cĘ┐╩ą│╩¼F▒∙╗ā╔ųž╠ņĖ±ŠųŻ¼╔╠ŲĘĘ┐┤²╩█├µĘeę▓äōŽ┬ą┬Ė▀Ż¼ĄĮ11į┬─®▀_6.96ā|ŲĮĘĮ├ūĪŻ

ĪĪĪĪ3Īó▒M╣▄š¹¾wąąśI│╔Į╗ęÄ─Żųž╗ž2013─ĻĄ─Ė▀╬╗╦«ŲĮŻ¼Ą½│Ū╩ąĘų╗»╝ėäĪĄ─┌ģä▌ø]ėąĮz║┴Ė─ūāĪŻę╗ŠĆ│Ū╩ą┴┐╔²ārØqŻ¼▒▒Š®Īó╔Ž║ŻĪó╔Ņ█┌Ą╚│╔Į╗┴┐Š∙═¼▒╚į÷Ę∙│¼▀^╚²│╔Ż¼╔Ņ█┌Ę┐ārĖ³╩Ū═¼▒╚╔ŽØq30%Ż╗Č■ŠĆ│Ū╩ąš¹¾wÄņ┤µē║┴”’@ų°Ž┬ĮĄŻ¼─ŽŠ®Īó╠Kų▌Īó║ŽĘ╩Ą╚╩ąŽ¹╗»ų▄Ų┌ęčĮøĄ═ė┌░ļ─ĻŻ¼Č°īÄ▓©ĪóŪÓŹuĪó╔“Ļ¢Ą╚Ū░Ų┌Äņ┤µ▌^Ė▀Ą─│Ū╩ąŻ¼╚ź╗»ē║┴”ę▓├„’@£p▌pŻ╗╚²╦─ŠĆ│Ū╩ąųąŻ¼

ĪĪĪĪ╬╗╠Ä╚²┤¾ĮøØ·ģ^Ą─¢|▌ĖĪó£žų▌Īó╗▌ų▌Ą╚│Ū╩ą│╔Į╗┴┐Š∙ėą┴┴č█▒Ē¼FŻ¼═¼▒╚į÷Ę∙Š∙į┌50%ęį╔ŽŻ¼═¼▒╚į÷Ę∙Š∙į┌50%ęį╔ŽŻ¼Ą½š¹¾wõN╩█į÷╦┘▀Ć╩Ū├„’@┬õ║¾ė┌ę╗ĪóČ■ŠĆ│Ū╩ąĪŻ

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓÜwįŁū„š▀╦∙ėąŻ¼▐D▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ōŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ -

- ¤ß³c┘YėŹ

- 24ąĪĢr

- ų▄┼┼ąą

- į┬┼┼ąą

- ŽŃ’h’h2025╔Ž░ļ─ĻśI┐āŪ░š░Ż║╝┤’ŗśIäšĘĆĮĪį÷ķLŻ¼ŲĘ┼Ų─Ļ▌p╗»į┘▀MļA

- äōą¦ŅI▄Ŗ╩Īī┘Ų¾śIŻ¼╔Į¢|ųž╣żĄ─│╔╣”├▄┤a╩Ū╩▓├┤Ż┐

- ╩óŽ─╬─┬├Ī░¤ßĪ▒ŲüĒŻ║╔Į╦«Ž¹╩Ņ ĘŪ▀z╠Ē▓╩ ╬─┬├╚┌║Žą┬ł÷Š░³c╚╝Ž¹┘M╝żŪķ

- ╠Kų▌▓╝Ė±╠žū„×ķ2025 CBMEįąŗļ═»š╣ą┬ąŪėŗäØŲĘ┼Ų╩▄č¹ģóš╣

- ┤“įņĪ░ć°ļHųž╣żĪ▒Ż║ęįķLŲ┌ų„┴xĄ─ą┼─ŅŻ¼łįČ©▀~Ž“╚½Ū“╗»░lš╣

- Ń~ārĪ░Į³╚§▀hÅŖĪ▒Ė±Šų│§’@

- 2025─ĻĮ©ąą╔·╗ŅĪ░717├└║├╔·╗Ņ╣ØĪ▒╩ó┤¾åó─╗Ż¼³c╚╝Ž─╚šĮøØ·ę²Ūµ

- äŅš╣╚A▓®GH╔Ž║ŻČY▓®Ģ■╩ó┤¾ķ_─╗ ╚½ć°Įyę╗┤¾╩ął÷æ┬į“īäėČYśIÖCė÷

- ČÓųž└¹║├╣▓š± ųąķLŲ┌ŃUārėą═¹ū▀ÅŖ

- GNC öy╩ųŠ®¢|ĮĪ┐Ą┴┴ŽÓ 2025 CBMEŻ¼╣▓ų■ā║═»Š½£╩ĀIB╔·æB

╩ūĒō | ŠWšŠĮķĮB | ĻPė┌╬ęéā | «aŲĘ┼cĘ■äš | ╔╠śIĘ■äš | ūŅą┬ł¾Ėµ | Ę■äš┴„│╠ | ╔╠śI┘YėŹ | ┬ōŽĄ╬ęéā | ėčŪķµ£Įė | ŠWšŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2