-

2017���Ї���������Ј�Ҏģ�A�y���ИI�lչڅ��

2016/11/23 17:41:45����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2008 ���҇�������������_ʼ�d��2010 ����Ұl��ί�C�����r�aƷ��������lչҎ������2011 ���������ӭ�����ٰlչ��2013 �귀�����M��2015 ��ܶ��ИI̎�����L���ԕr�ڣ�����������ИI���v�ˏ������|��͑׃�^�̣�2016 ��������2008 ���҇�������������_ʼ�d��2010 ����Ұl��ί�C�����r�aƷ��������lչҎ������2011 ���������ӭ�����ٰlչ��2013 �귀�����M��2015 ��ܶ��ИI̎�����L���ԕr�ڣ�����������ИI���v�ˏ������|��͑׃�^�̣�2016 �����ӭ����ȫ�澰�⣬�e�����r��̵��d�𣬸�����̼����M�����rլ�䣬�������Ͷ�Y���@�Ӵ�2015 ����ԁ��������������O��������ӆ���_ʼ���m��ů��2016 ���ϰ��꣬�������������O�����a��ӆ��ͬ��������50%���ϡ��Y���Ј��ϣ��ķ����2016 ���ϰ��������Լ��㽭�|�յ��M܊���ʹ������������Pע���@����ߡ�δ����꣬�ڸ�·�Y��ӿ����������ИI�Ď����£��҂��^�m������������ИI�ķ������L��

�����҇���朝��ڿ��g��2015 ���҇������ͨ��ƽ����19%���h���ښW�����ձ��Ȱl�_���ҵ�90%����ˮƽ�����й��ߡ����ˮ�aƷ�����ͨ�ʷքe�s��10%,15%��23%������\ݔ�ʷքe�H��30%��50%��65%�����p�ʷքe���_15%��8%��10%��������ښW���յȇ������w�s5%��ˮƽ���H����һ�ÿ��pʧ�_1000 �|Ԫ���ϡ�2015 ���҇���������Ј�Ҏģ�s1509 �|Ԫ���AӋ��2020 �ꌢ�_��4000 �|Ԫ���ͺ����ټs21.5%��

�����ͨ�ʌ���

�҇�����Ј�Ҏģ׃��څ�ݣ���λ���f����

����һ�����M�����͌�ʳƷ��ȫ��ҕ�ȵIJ�������

������������l�_������朰lչ�vʷ�����˾������_��4000 ��Ԫ��������M��������Ը��������������҇���悾����˾���֧������2014 ���_ʼ���^�@һˮƽ����������ИI�����_ʼ�M��U���ڡ����S�����Mˮƽ����ߣ��������I�B��ʳƷ��ȫ��Ҫ��Ҳ�՝u�ߝq��ʳƷ����׃�|�����nj���ʳƷ��ȫ�¹ʵ���Ҫԭ��ʳƷ�ӹ������������Q����I���ڷ����¹ʡ�������I��������ؿ��]Ҳ����������O��Ą�����

�҇���悾����ͥ�˾���֧�����루��λ��Ԫ��

����Ŀǰ�҇����r��̼s95%̎��̝�p��B���ɱ��^�ߣ����������ɱ��sռ5%���}���ɱ�ռ10%�������ɱ�ռ15%���p��ռ8%���ƏV�ɱ���10%���ϣ����͆r��100 Ԫ���ң�ë���ʲ����^30%���N�X�鳣�B�������Dž^�����r��̳ɱ����ߡ��ɱ����棬����ֱ��Ӱ������ɱ����}���ɱ������ɱ��^���һ�����ؾ������Ľ��O�ͺ���Ҏ������������첼�֡�����Oʩ�����ƺ����ʹ���ʵ���߶����������͂}���ɱ������P��Ҫ�����á�����דp�ĵ����c�Q�����^����\�I�ɱ���Ͷ�V�������I����ء�������}�������͵��O��Ҫ����ߡ��A���O�䡢ʳƷ�ӹ��O�䡢�ك��O�䡢���܇�ͳ�����й�Ȼ��A�O���������С�

�����������܇����朻��A�O��������Ҫ���O�䣬��悾����˾���챣���������܇�������Ǻ���������朰lչ�̶ȵ���Ҫָ�ˡ�2014 ���҇���悾����˾����ռ�����s��0.116 ������/�ˣ���ͬ�ڵ��������ˮƽ���m��1.144 ������/�ˣ�Ӣ���Ȱl�_���Ҿ���0.3 ������/�����ϣ��҇���콨�O���g�dz������܇������Ҳ����Ҫָ��֮һ��2015 ��ȫ�����܇������ͻ��9 �f�v��ͬ�����L18.4%�����Դ������������25 �f�v���ձ���15 �f�v���˾�ռ�����t���͡��������L�������������ͻ��A�Oʩ����֮�g��ì�ܴ�ʹ����O�䌢�Ը������w�ИI���ٵ��ٶ����L��

������������֧�����ȳ��m�Ӵa���O��Ҏ����������

�����҇�����������^�������LJ���֧������Խ��Խ�������ߺ�Ҏ���˜��_ʼ�����Ƴ���2010 ����Ұl��ί���r�aƷ��������lչҎ�������_���҇���ʡ��Ҳ���^���_���������“ʮ����”Ҏ����Ȼ�������ИI̎�����A�Σ����ߵĈ���Ч�����������ޡ���2015 ���ԁ��������M�����@�Ӵa�ڣ�����ʳƷ��ȫ�����������έh����ʳƷ��ȫҪ����Ӈ�����������õ��Mһ����ҕ�Ͱlչ��ʳƷ��ȫ�������Լ��t����е��朹���ָ�ϵij��_�Aʾ��ʳƷˎƷ�İ�ȫ�O����څ��,����ʳƷˎƷ����O����ٲ��֡�ʮ����Ҏ��������������������c֧�����С��������߷��棬2016 ��6 ��,ؔ�������̄ղ��ϰl���ˡ��P������ؔ��֧����������lչ�Ĺ���֪ͨ�������Ќ�ɽ�|�����ϡ��ؑc��10 ���^�О�ʾ��ʡ��,�����P����Ŀ���O�o���Y��֧�֡��˜�Ҏ�����O���棬����Ժ�k���d2016 ��1 ��ӡ�l�����Ҙ˜ʻ��wϵ���O�lչҎ��(2016-2020)�����c���{����r�aƷ��ȫ�˜ʻ����̺ͬF�������˜ʻ����̣����҂��AӋ�j��Ѿõć�������������Ƙ˜ʌ��ڲ����������ɞ�����ИI�ش�������L�������ИI�lչ��

�������������������P����

��������ʳƷ���M�Y�������T��׃�������������Ҫ����ߣ����r��̵�����

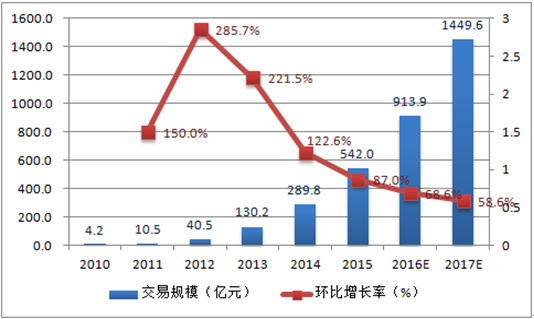

���������pһ��ϲ�g���r���е�ģʽ��u���^���y�IJ��Ј�ģʽ�����ك�ʳƷ�����լ��Ľ��ܶ��������@�����ⷴ����ˮ���߲����M��������������������̶�����˸��ߵ�Ҫ�����r��̮�܊ͻ����ǽ������һ���^���γ���“���㶦��”�ľ��棬��һꇠI������؈�;��|������Ĵ�������rƽ�_���ڶ�ꇠI����������@�������r�Ȟ������B2C ��ֱ���r��̣�����ꇠI�������x���О�����Ă��y����O2O ���r��̡����yӋ��2015 ���҇����r��̽���Ҏģ�_��542 �|Ԫ���AӋ����2017 ��ͻ��1400�|Ԫ��

�҇����r����Ј�Ҏģ����λ���|Ԫ��

�����ġ���IҎģ�����I��څ��

��������ʳƷ�Bֳ�ӹ���I��������I�vʷ�Ϸ�ɢ�̶ȸߣ����䂀�w���Iռ���^�أ�����������ИIҎģ�����I��څ���_ʼ�@�F��Ҏģ���I��I����������O��������@�����ڂ��w���I�����ИI����a�������������á��C�����Ϸ������҂��J����������ИI�ڃ���������ƄӺ���������֧�ֵ������£�����δ�픵��ȱ����^�����١�

�����塢����O�����c�Pע��������ϵ�y�O��

�����҇������O�����걣�ַ������L��2014 ���N�������_2662 �|Ԫ��ͬ����ֵ14.7%���䌦���ߴ̼��^�����У�2010 �꡶�r�aƷ�������Ҏ�������_�������_32.8%���҂�����������2016 ���_ʼ�S�����ߵ��ܼ����_�������O�䌢�ػظ��ٰlչ܉����2016 ���ԁ�������O��ӆ�λ�ů�ѽ����_��Ļ��

�������������O��ĺ����O�䣬��Ͷ�Yռ������朽��O�Ĵ֡�2008 ��-2014���҇���콨�O�ͺ����L�ʼs27%��2015 ���_2779 �f����ͬ�����L9.1%�����ٕ��r�p���������w��Ȼ�������҂��AӋ���ĸ��¸��쌢��δ������Ҫ�������e�����r��̵ı��lʽ���L��ʹ���������������b������������Ŀǰ���ȴִ�������Ч�����ȫ���}�^�࣬�S���S�Ҍ�����\ݔ�|��Ҫ�����ߣ�δ���¼��g�������쌢���ИO����Ј����g���ֲ�ʽ�}���İlչҲ��������С�������������L�������r��̷��濼�]�����ڱ��r����؎��٣�������^�࣬�}�������࣬���������rʳƷ��ͨ�����D���ӹ������͵������ͺ��٣���������r��̵����w��h�������£��҇���쌢���R���Ӹ�������ˮ���߲˼��������r��ʳƷ�ı��r��죬�����y�}������������D��������͵ȹ���������D׃��

�҇������O���N�����루��λ���|Ԫ��

�҇���챣��������λ���f����

�������䉺�s�C����朵�����һ�������b��,��������������ĸ����h�����������䉺�s�C����ĵ���������ϵ�y�����������Ͷ�Y��Ҳռ���^����ء�����ϵ�y���������C�������L�C������ϵ�y����·�c�y��ϵ�y�ȽM�ɣ�����IJ�����Ҫ�������䉺�s�C�������C�M�ȡ��c����ϵ�y����ʹ�õ�߀�Љ���ƽ���b�á��ضȸБ��b�á��ض�ӛ��b�á�����O��ȡ�Ŀǰ������Ҫʹ�ð�ϵ�л��ϵ�е���ý��2013 ���ИI�Եİ�ϵ�y��ȫ�¹�ʹ�����䄩�Լ�����ϵ�y���F���ИI����F��CO2 ����ϵ�y�ͷ����䄩���C�M��CO2/NH3 �ͯB����ϵ�y���µĸ��鰲ȫ�Ľ�Q�����������ИI�İlչ�����칤��ӆ�����S���_ʼ���ӡ���Ѹ�ّ�׃����I��ӭ���Ј�ռ���ʵ�������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���h�h2025�ϰ���I��ǰհ����I�շ������L��Ʒ�����p�����M�A

- ��Ч�I܊ʡ����I��ɽ�|�ع��ijɹ��ܴa��ʲô��

- �K�ݲ���������2025 CBME�Ћ�ͯչ����Ӌ��Ʒ��������չ

- ���조���H�ع��������L�����x������Զ��~��ȫ�lչ

- ʢ�����á��ᡱ������ɽˮ���� ���z���� �����ں������cȼ���M����

- 2025�꽨�����717���������ʢ��Ļ���cȼ���ս�������

- ��չ�A��GH�Ϻ��Y����ʢ���_Ļ ȫ���yһ���Ј������ӶY�I�C��

- �~�r�������h������ֳ��@

- GNC �y�־��|�������� 2025 CBME��������ͯ���ʠI�B���B

- �������ù��� ���L���U�r�����ߏ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2