-

2016��늄���܇늳��ИI�lչ��r�Լ�����ИI��Ӱ푼������A�y

2016/11/25 10:21:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����1���늳��ѳɞ�늄���܇����늳ص���Ҫ����늳صİlչ���^��3���A�Ρ�1969~1990����һ�A�Σ���Ҫ�����Ǒ�����ʯӢ�ֱ��е�ˮ�y늳أ��\��늳أ��Լ���������܇�е��U��늳أ�1990��~2000��ĵڶ��A�κ�2006������ĵ����A��������1���늳��ѳɞ�늄���܇����늳ص���Ҫ����

����늳صİlչ���^��3���A�Ρ�1969~1990����һ�A�Σ���Ҫ�����Ǒ�����ʯӢ�ֱ��е�ˮ�y늳أ��\��늳أ��Լ���������܇�е��U��늳أ�1990��~2000��ĵڶ��A�κ�2006������ĵ����A�Σ��քe���S���֙C���S�� ���d���Լ�3C�aƷ�ͻ�τ�����܇���w�ٰlչ���@�ɂ��A���̘I��늳���Ҫ��懚�늳غ��늳�֮����2017���Ժ�늳��ИI�����������ɱ����͵��늳����������늳������Ã��������O�����е���x���Լ�����ڳ�늷���^���з����ƄӏĶ����F���������ģ��������ɱ�����������ڂ��y���U��늳������o�ɱȔM�ă��ݡ�

���������̎�ڵ��Ă��̘I���A�Ρ��İlչڅ���ρ�������x��늳��ѽ��ɞ����늳ص���Ҫ����Ŀǰ�ձ����������W�ޡ��n���̘I����늳���Ҫ�Dz�����x��늳ء��n�����ձ����Ї���ȫ���늳�ռ������λ���������n����һ���ձ��ڶ����Ї�������

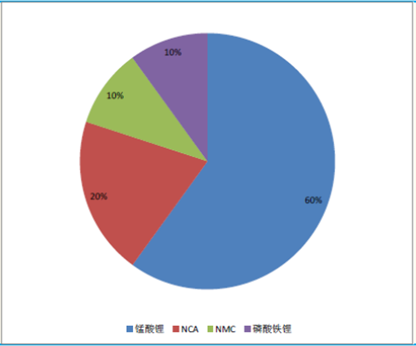

������2��ÿ�N���g·������⒮aƷ���ΑB�c����

����Ŀǰ������Դ��܇��늳����O������Ҫ�����N���i��䇣�LMO���������F䇣�LFP���Լ���Ԫ���ϣ����iNMC�����XNCA�����������x��늳����O���ϵ���Ҫ�ɷֱ��V�������늳��С�

��܇���늳����O���ϽY��

�������ψD���Կ�����Ŀǰ�Ј��τ����늳ص����O������Ҫ�M�ɲ���߀���i��䇣�ռ�ȼs��60%�������F�ռ�ȼs10%����Ԫ����ռ30%������NCA ռ�ȼs��20%��NMC ռ�ı����s��10%��

�������g�Ͽ����������N���O���϶����䃞�ӄݣ��W�g�c���I�����ҕ�늳ز��ϸ��������߷����Ժ߰�ȫ�Եİlչڅ�ݡ��C�Ͽ��]��NMC��NCA ����Ԫ���ϣ�������Դ�ܶȸߡ�ѭ�h�Δ��^��ȃ��ݣ��@����Խ��Խ�����ҕ�������ɞ�δ���늳ز��ϵİlչڅ�ݡ�

������3���Ј��lչ��ǰ���������A�y

����������Դ��܇���ߌ���Դ�ܶȵ�����˸�Ҫ����Դ�ܶȵ���Ԫ�����������Ժ�l���ġ������c����Դ��܇�a�I�lչҎ����2012-2020�꣩�����_���“늳�ģ�K�������ܶ�Ҫ���Ǵ���150�ߕr/����”��Ҫ�������F�늳؟o���M��F��Ҫ��

��������Ԫ���ϲ���õ����ο͑��J�ɣ������_����δ���İlչ����

�����M��Ŀǰ�Ј�����Ҫ����늳����O���Ϟ��i��䇣�Ȼ����Ԫ����Խ��Խ�ܵ�܇�����ҕ��һЩ�����Ե�܇���ڱO�����ߵ����£�����ز�������Ԫ����������܇�͵����O���ϡ�

�������ծaδ�����ܕ��D��LG���W��ُ�늳أ�һֱ���������F�ꇠI�ıȁ���Ҳ���DͶ��Ԫ���ϵĴ��㣬���¹�������һ��܇�ͱȁ����ξ͌�ʹ����Ԫ����NMC������m����������������Դ��EV200��ES210�б㒁����EV160��ʹ�õ������F��DͶ��Ԫ����ꇠI��������iEV5Ҳ��ǰ�״��������F䇓Q������Ԫ���ϣ�����֮�⣬���ȱ�̩��֪����Ҳ��ʹ����Ԫ���ρ�����늄�܇���m��������

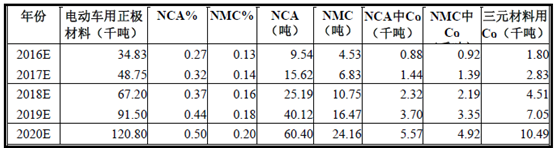

��������Ԫ�����������������5 ������L10 �����lչ���g��

���������늳�������Դ��܇�ļ��g���ģ�����˾����Ӌ��ͨ�^�����Լ����늳ع��S�Խ��ͳɱ�������˹���������Y50 �|��Ԫ�����늳ع��S�⣬LG���W����ʿ�����ȁ����Լ�Bostonpower ���������Ї�����늳ع��S��Ŀǰ���������늳صĮa�ܴ�s��35GWh,Benchmark Mineral Intelligence �A�y��2020 �����늳ع��S���ɕr���@�����������_��122GWh��

�����C�ρ�������Ԫ���ϳɞ�����Դ��܇����늳ص������x���AӋ��2020 ���Ј�����Ԫ�����늳���ռ�ı��������_��70%�����У�NCA ռ��50%��NMCռ��20%����������Ԫ������Ҫ�ĽM��Ԫ�أ�Co ������،��S������Դ��܇����x��늳صİlչ���õ��O��Ď��ӡ�

����늳�����Ԫ����⒣�Co�������A�y��

�����AӋ��2020 �꣬����늳����O������NCA ʹ�������5,571 ����NMC ʹ�������4,918.7 ������Ԫ���Ͽ��������10,489 ��������2014 ���@һ���ּs��700 ����Ҳ�����f������֮�g����Ԫ���ϵ�������������Lʮ�����ϡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ʵǡ������ع����߷壬�����|���a���x�ܸ��|���lչ

- �����Ј����ᡱ��ȫ�_�ɞ鎧�����M��Ҫ���� ������+��ጷŏ��ń���

- ���Ҫ��W�𡢇��҄�־���W�𡢇������W�𡭡�@��W�����@���Y���փ�Ո����

- ��������������2025����С�W���ڰ�ȫ����

- �M�ٿڰ��H���³����f�˴� ���M��+���T�����ڿ羳�γ��m����

- �cAIͬ��|�H�����֡��ǡ��L�Ї��r�I��δ��

- ���^�졤����ƽ����ӛ��������й������h�ϡ�����Щ��Ҫ�ԑ���Щ��Ҫ�þÞ鹦��

- ������� �g���@�����İ�����Ї��������c��

- �҇�����М\��ú�Ӛ����ۮaͻ��200�|��

- ��Ҏ�ϡ��C����8000�ң��҇��z�z�y�ИI�|Ч��������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2