-

2016���҇�䓽Y���ИI�a������

2016/12/4 10:28:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���҇���䓽Y���ИI��20���o50�����Ŀǰ���v�˽�70��İlչ�v�̡������_ʼ�Ĺ��s������ưlչ����90����ĺ���ʹ�ã��ٵ�21���o�ԁ��Ĵ����lչ���҇���䓽Y���ИI���v�ˏľ�����Ѹ�Ͱlչ���^�̡���������S�������İlչ����F���I��Խʽ�����҇���䓽Y���ИI��20���o50�����Ŀǰ���v�˽�70��İlչ�v�̡������_ʼ�Ĺ��s������ưlչ����90����ĺ���ʹ�ã��ٵ�21���o�ԁ��Ĵ����lչ���҇���䓽Y���ИI���v�ˏľ�����Ѹ�Ͱlչ���^�̡���������S�������İlչ����F���I��Խʽ�lչ������䓽Y����Iͨ�^�W�����Շ������M��������g�����M�������M�ļӹ����b�O�䣬���w���gˮƽ�ѽӽ�����ͬ���I��ˮƽ��䓽Y���a�I�ʬF�˷��s����

�����S���҇��ɞ����d��F���������I���M����������ڵ��^���A���Լ��ИI�����ͽ������I���ķe�O̽�����҇��Ľ���䓽Y���ИI�Ѿ߂���ٰlչ�Ļ����l����

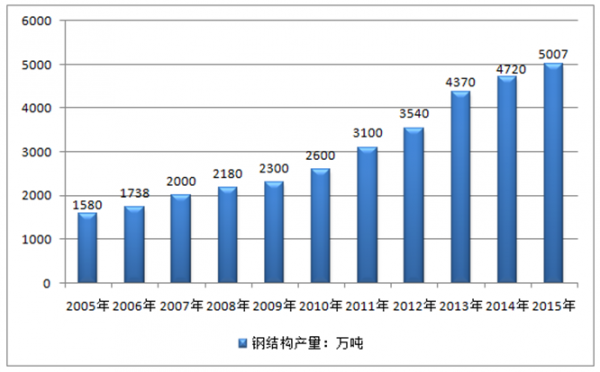

��ʮ���o��ʮ����Ժ��S����F�a�I�Ŀ�Խʽ�lչ��ȫ���������䓽Y���Ľ���Ч������Ч������J֪���҇��������g�����ߌ�����u�D��lչ���ƏV䓽Y���đ��á�������������҇�䓽Y���ИI�ʬF���m�Ϳ��ٵ����L���^��2015�꣬�҇�����䓽Y���ИI�a���s��5000�f����ͬ�����L�s5.93%���������҇�䓽Y���ИI�a����r���D��ʾ��

2005-2015���Ї�䓽Y���ИI�a����r

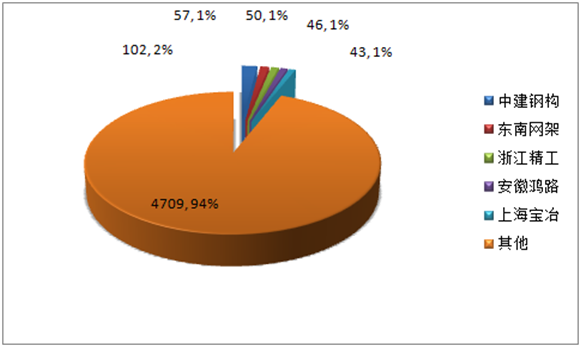

������ǰ�҇�����������I�Y�|�Ć�λ��238�ң���a10�f��������I��30��ң�����������a1�f��������С��I���ИI����I���aҎģС���ИI���жȲ��ߡ��ą^��ֲ��ϣ�Ҏģ�^���䓽Y����I��༯�����Ϻ����㽭�����ա����K���L���ǵ^�Լ�������Ⱦ����Ƶ^���V����������^̎�����A�Σ���“�|������”�ĬF���ИI�����й�˾һ��9�ң��քe�龫��䓘����|�ϾW�ܡ���ʒ䓘�����·䓘�����̩�����������F����䓽Y������ϵ�y���Ϻ����ɷ�����˾�����������̿Ƽ��ɷ�����˾�����ո���䓘��ɷ�����˾��

2015���Ї�䓽Y���ИI�a�����ж���r ��λ���f�� %

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ��2016���҇�䓽Y���ИI�Ј��F�����

- ��һƪ��2016���҇�䓲��ИI�r�����A�y

-

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���ϰ������f�_�Ƶ�Ʒ�Ƅ��ܳ��mጷţ����I�ИI���|���lչ

- ���ظ�У���m��ʩ����־����Ӌ���� ���ʎͷ����I������͘I

- �����Ј����m�� ���������������M�»���

- ��벢�eץ�����ڰ�ȫ���� ���ظ����T��W��ϵ�����ڡ���ȫ����

- ��ʮ���塱���g�҇���������lչȡ�Úvʷ�Գɾ�

- ����������څ�ݣ��^չ�Ρ����������A ����������L����

- ���׃���ͥ�е��ϡ��е����еú� �҇��ӿ����M�ջ����������wϵ���O

- ����ǰ5���҇���F�ИI�\��ƽ�� ����Ч��������

- ���������¡���Դ��ͨ��ݔ����Ȼ��ͻ��1000�|������

- ���ܡ��ؑc�ظ߉�ֱ����Ӌ�������10�|ǧ�ߕr

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2