-

2017���Ї����A�ИI�lչڅ�ݼ��r���߄��A�y

2016/12/16 10:23:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����I���Ƃ���A���vʷ����ʹ���^�����������ü��Aˮ��Һ�cʯ����ͨ�^�����������Ƃ���A��ԓ�����aƷ��һ���ɱ��^�ߣ����������늽ⷨȡ����늽ⷨ����ֱ���늽��}ˮ���a���A��ͬ�r���a�Ț�͚�⡣늽ⷨ�Ɵ��A��ˮ�y������Ĥ�����x�ӽ��QĤ����ˮ�y�������������I���Ƃ���A���vʷ����ʹ���^�����������ü��Aˮ��Һ�cʯ����ͨ�^�����������Ƃ���A��ԓ�����aƷ��һ���ɱ��^�ߣ����������늽ⷨȡ����늽ⷨ����ֱ���늽��}ˮ���a���A��ͬ�r���a�Ț�͚�⡣늽ⷨ�Ɵ��A��ˮ�y������Ĥ�����x�ӽ��QĤ����ˮ�y�����ȉA���I�lչ�vʷ����Ҫ����̱��������漰����Ⱦ��Σ�����ѻ�������̭���x�ӽ��QĤ����Ĥ����ˮ�y����ȣ�����Ͷ�Y�١��ɱ��͡��ܺĵ͡��aƷ�|���á��o��Ⱦ�ȃ��c���ǟ��A���I���Ƃ��������M�ļ��g���x�ӽ��QĤ���Ƃ���A��늽�Һ�П��A������32%-35%,������32%��ȵ�Һ�Aֱ���N�ۣ�Ҳ�ɝ�s�ɝ��50%��Һ�A�N�ۣ�Ȼ��50%Һ�A߀���Mһ����s�ɺ�����96%��99%�Ĺ̉A������2016��11��1̖���Ї����A���b�îa�ܼs4026�f���������x�ӽ��QĤ���b�îa��3530�f������Ĥ���b�îa��29.5�f����

�������a���A��ԭ���ǹ��I�}���|���غ��^���ȉA��I��Ҫʹ�ú��}�������^�ȉA��I��Ҫʹ�ú��}�����I�}�ăr�Ӻ��٣��ڟ��A�����a�ɱ���ռ�����ޡ�Ŀǰʹ���x��Ĥ늽ⷨ�Ƃ���A������Ĥ�����f���ÿ���aһ�����A��Ҫ����2200-2400��늣�������һ������늿��ܕ�Ӌ�뵽�a��Һ�Ȼ���PVC�ijɱ����У�����늳ɱ�߀��ռ���˟��A���a�ɱ��Ľ^�֡����⣬�O�����fҲռ���˟��A���a�ɱ���һ��������

�������A����dz����A�Ĺ��Iԭ�ϣ����÷����dz��V����������ʯ�;�����ӡȾ�������w�S���켈���������������Wԇ�������z��ұ���մɵ��I���Б��ã����У���ұ���ИI�������X�Ƃ�ͼ����ИI��ճ�z���w�Ƃ��У����A��ʹ���������^������cǰ���A�r��ļt����F�����ܵ������������X�ͻ��w�ИI�߾��������֧�Σ��������11�·ݣ��ć����ȉA�S�������X�S�ĺ��r������������X�ÉA�r�����w�ϝq��200-500Ԫ/�����۰٣���

2011-2016����ϡ�ɽ�����F�һ�������Xƽ���r��Ԫ/����

�Y�ρ�Դ�����_�Y��

2011-2016�����ճ�z���w�r��λ��Ԫ/����

�Y�ρ�Դ�����_�Y��

�������A����dz����A�Ĺ��Iԭ�ϣ����÷����dz��V����������ʯ�;�����ӡȾ�������w�S���켈���������������Wԇ�������z��ұ���մɵ��I���Б��ã����У���ұ���ИI�������X�Ƃ�ͼ����ИI��ճ�z���w�Ƃ��У����A��ʹ���������^������cǰ���A�r��ļt����F�����ܵ������������X�ͻ��w�ИI�߾��������֧�Σ��������11�·ݣ��ć����ȉA�S�������X�S�ĺ��r������������X�ÉA�r�����w�ϝq��200-500Ԫ/�����۰٣���

�A���Ј�Һ�����g�r�c32%���A���g�r���۰٣��Č��ȣ���λ��Ԫ/����

�Y�ρ�Դ�����_�Y��

�A���Ј��ʯ��PVC���g�r�c32%���A���g�r���۰٣��Č��ȣ���λ��Ԫ/����

�Y�ρ�Դ�����_�Y��

����Һ�Ⱥ͟��A��늽��}ˮ�r���a�aƷ�����������������ڴ���r� s��ͬ�������ڃɂ��aƷ����������ܶ��r���һ��̎������һ��̎�ڵ��������Խ��������Fһ�N�aƷ���������һ�N�aƷ�^ʣ�ľ��档���ǣ��Ј����п��Y��Һ���������ß��A��Һ�Ȼ�ů���՟��A�Ľ��F�ڇ��������^�ȉA�a���^�����I���������ø��a��Һ�ȁ����aPVC��PVC�����ĺ��ȮaƷ��ռ���������M������39%���ϣ�����PVC�͟��A�����������߄�Ҳ�����܉�ͬ��������PVC�͟��A����һ���aƷ�������΄ݕ�Ӱ푵���һ���aƷ�Įa�����M����Ӱ푵��r������cǰ��PVC�͟��A�dz��y�õ�ͬ�r���F�˸߾��⣬���ԇ����ȉA��I����ͬ�r�Ӵ���ߵĮa�������ܫ@�ø����S���������

�������ҭh���O�ܶ��������A��PVC���߄ݎ���Ӱ푣�����ȁ��f�������A��Ӱ푸������һ���棬PVC�����^��I��Ҫ�����������������A�b�Ät�鲼���أ�����һ�����ҭh���O��څ���������A��������Ӱ푸������@����һ���棬PVC�����ήa�I���h��������Ӱ��������Ǻܴ����A���λ�����߀�Ǹ���Ⱦ�ИI�����ԭh���O�ܕ�Ӱ푵����A���ε��_���ʣ��M��Ӱ푟��A������̓r���\ݔ�M�÷��棬���A����PVC�ǘӣ����a�غ����M�ؾ��x��ô�h��������\ݔ�ɱ���׃����Ҳ�������A���Ј��r��һ��Ӱ푡�

1995-2016��ǰʮ���A�Įa���c���^���M��

�Y�ρ�Դ�����_�Y��

����2012��9���^���ܵ����Ȍ��w�����a���^ʣ�Լ����H����Σ�C�ě_�������A�r�����»��������һֱ̎������{�����]�г��F�^�e�t������顣���ڟ��A�aƷ�ɱ����^�ͣ���������Ҳ�dz��V���������^���͵��ȉA��I�П��A�aƷ߀�ܱ���ӯ����������cǰ���A�r��ͻȻ����������q������⧲���������؟��A�r��ˢ���˚vʷ��λ���˴Ο��A�r�l��ԭ������Ҫ��߀�ǭh�����錧���_��ؓ���½����Լ�G20��������_ʹ���A�|�^���A�b��ͣ���������Щ���Ĥ���a�ܵIJ����˳��p���˟��A�Ĺ������ȮaƷ�IJ�����Ӱ��˟��A�Įa�����\ݔ�ɱ������Ҳ�Ƅ��˟��A�ĝq�r�����^���A�ĸ߾����PVC�ͬ��һ�c�ǟ��A���������X�ͻ��w�Ļ��o���A�r���ṩ�˺ܴ��֧�Ρ�Ŀǰ���������A�ăr��߀�]�л��{�đB�ݣ��������@����Щ��̎���ٺ����ԬF�ڵăr��Ӌ�㣬�ܶ��ȉA��I�ğ��A�aƷë�����_��200%��������Ҳ�_��100%���AӋĿǰ�ĸ߾�����������߀�ܳ��mһ�����ȣ�����������F���{������ʲô�r��õ�֧��߀���ù�Ӌ���������^��ӯ���Ĵ_���Ա��^��

���й�˾���A�aƷë����

�Y�ρ�Դ�����_�Y��

2014-2016����ȟ��A�ИI�_����

�Y�ρ�Դ�����_�Y��

2005-2016��ȫ�����^32%Һ�A���g�r��δ�۰٣�Ԫ/����

�Y�ρ�Դ�����_�Y��

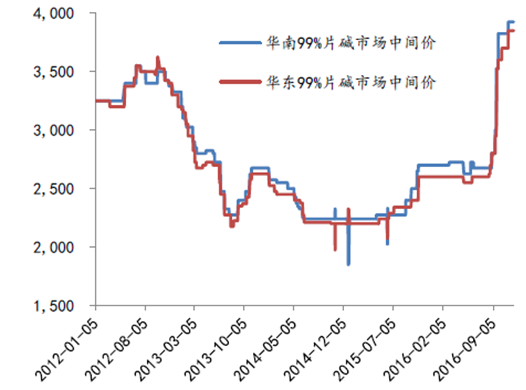

�A�Ϻ��A�|�Ј�99%Ƭ�A���g�r��Ԫ/����

�Y�ρ�Դ�����_�Y��

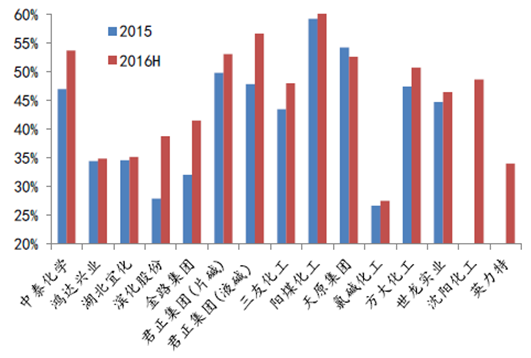

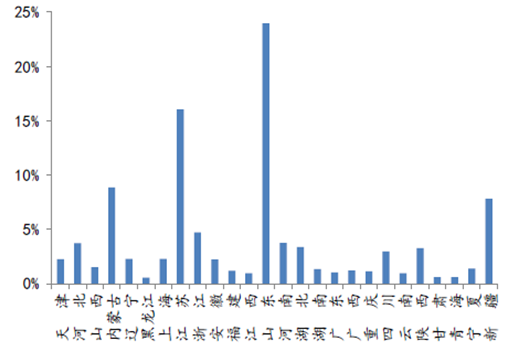

��������ȫ����ʡ�П��A�a��ռ�����ķ��~

�Y�ρ�Դ�����_�Y��

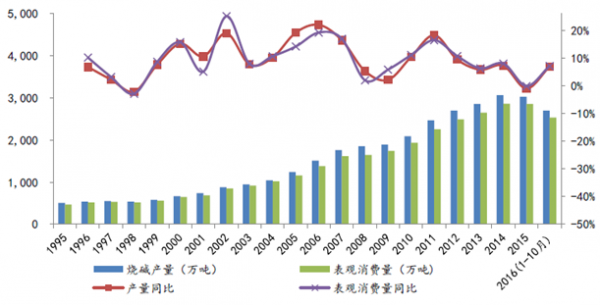

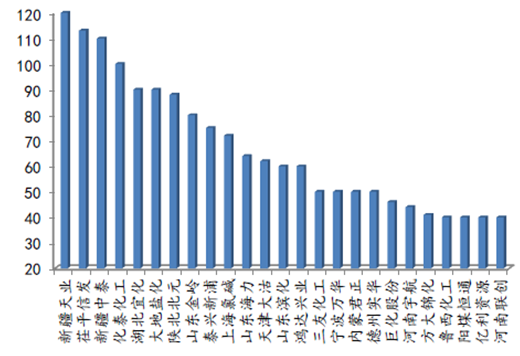

������Ҫ���A��I�a�ܣ���λ���f����

�Y�ρ�Դ�����_�Y��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ȫ�����Ј�δ��څ���A�y ���d�Ј�������

- 7��10�� �۽����B܇�W�a�I

- �h�����¡���Ʒ�R2.0�ذ��l�����ں��e�С���̽�������M�ͽ��ס������B�������rֵ������ģʽ

- �ۘ�֮�����������ϳ��ح�����Ð۬����Wҫ�؎�У�@��Ӌ�������ഺ����

- �⺞ͨ�P������ �����F·���l��ö�N��ʽ�R�r�뾳�S��

- ���a�I���̎����M��У���n��������׃��

- ����̼���_���ИI��̱�������Ƽ�TRUE������x�S�w�·�ʽ

- �a�a�I���R�YԴ��ȱ���h�������ͼ��g���µȷ��������

- ���������hһ��ͨ�^TPM���㪄���� ���I������팍�F��̱�ʽͻ��

- �鷀���U���ƶ����_���ṩ�����Q��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2