-

2016─Ļųąć°ą┬─▄į┤Ų¹▄ćĦäė╚²į¬õćļŖąĶŪ¾Ż¼─ĻÅ═(f©┤)║Žį÷╦┘68%Ęų╬÷

2016/12/23 10:25:27ĪĪüĒį┤:ųąć°«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng)ĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻP(gu©Īn)ķ]Ī┐

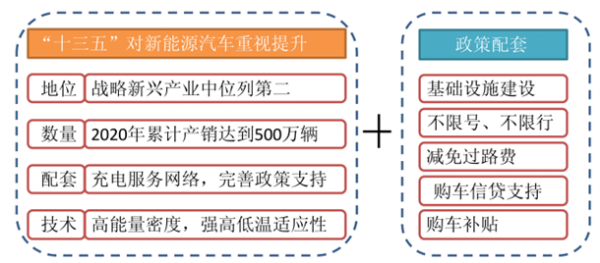

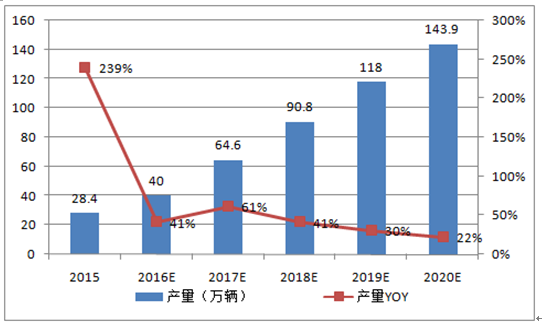

║╦ą─╠ß╩ŠŻ║š■▓▀ų¦│ų┴”Č╚╝ė┤¾Ż¼ą┬─▄į┤Ų¹▄ćęč▀M(j©¼n)╚ļĖ▀╦┘░l(f©Ī)š╣═©Ą└ĪŻ“╩«╚²╬Õ”ęÄ(gu©®)äØ▀M(j©¼n)ę╗▓Į╔Ņ╗»┴╦ą┬─▄į┤Ų¹▄ćį┌š¹¾wæ(zh©żn)┬įųąĄ─Ąž╬╗Ż¼─┐Ū░š■▓▀¾wŽĄ┐“╝▄ęį┘Å▄ć×ķ╗∙ĄA(ch©│)Ż¼čė╔ņĄĮ╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Īó▓╗Ž▐╠¢Īó▓╗Ž▐ąąĪó▀^┬Ę┘M(f©©i)£p├ŌĪóČÉ╩šā×(y©Łu)╗▌Īó┘Å▄ćą┼┘Jų¦│ųĄ╚ĘČ«ĀĪŻ&lĪĪĪĪš■▓▀ų¦│ų┴”Č╚╝ė┤¾Ż¼ą┬─▄į┤Ų¹▄ćęč▀M(j©¼n)╚ļĖ▀╦┘░l(f©Ī)š╣═©Ą└ĪŻ“╩«╚²╬Õ”ęÄ(gu©®)äØ▀M(j©¼n)ę╗▓Į╔Ņ╗»┴╦ą┬─▄į┤Ų¹▄ćį┌š¹¾wæ(zh©żn)┬įųąĄ─Ąž╬╗Ż¼─┐Ū░š■▓▀¾wŽĄ┐“╝▄ęį┘Å▄ć×ķ╗∙ĄA(ch©│)Ż¼čė╔ņĄĮ╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Īó▓╗Ž▐╠¢Īó▓╗Ž▐ąąĪó▀^┬Ę┘M(f©©i)£p├ŌĪóČÉ╩šā×(y©Łu)╗▌Īó┘Å▄ćą┼┘Jų¦│ųĄ╚ĘČ«ĀĪŻ“╩«╚²╬Õ”ęÄ(gu©®)äØųĖ│÷Ż¼ĄĮ 2020 ─Ļ╝āļŖäėŲ¹▄ć║═▓ÕļŖ╩Į╗ņ║Žäė┴”Ų¹▄ć?y©ón)█ė?j©¼)«a(ch©Żn)õN┴┐▀_(d©ó)ĄĮ 500 ╚f▌vĪŻ─┐Ū░ć°ā╚(n©©i)ą┬─▄į┤Ų¹▄ć«a(ch©Żn)śI(y©©)ļm╚╗ęč▀M(j©¼n)╚ļĮĪ┐ĄĖ▀╦┘░l(f©Ī)š╣═©Ą└Ż¼Ą½ØB═Ė┬╩╚įį┌éĆ(g©©)╬╗öĄ(sh©┤)Ż¼│╔ķLØō┴”Š▐┤¾ĪŻ┼ąöÓ 2016 ─ĻõN┴┐īó×ķ 40 ╚f▌vŻ¼═¼▒╚į÷ķL 41%Ż¼Įø(j©®ng)£y╦Ń 2020 ─ĻõN┴┐īó▀_(d©ó) 144 ╚f▌vŻ¼“╩«╚²╬Õ”Ų┌ķg║Žėŗ(j©¼)į÷┴┐ 457.3╚f▌vŻ¼Ų┌ķg─ĻÅ═(f©┤)║Žį÷╦┘38%ĪŻ

š■Ė«ųžęĢČ╚╠ß╔²▓ó│÷┼_┼õ╠ūš■▓▀ūo(h©┤)║Į

┘Y┴ŽüĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

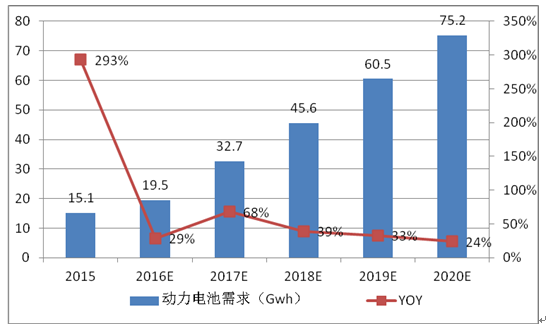

ĪĪĪĪ╩▄굹┬─▄į┤Ų¹▄ćĖ▀į÷ķL Ż¼äė┴”õćļŖąĶŪ¾Ēśä▌▒¼░l(f©Ī)ĪŻäė┴”ļŖ│ž╩Ūą┬─▄į┤Ų¹▄ć╚²┤¾╝■ųąĄ─║╦ą─Ż¼š╝ą┬─▄į┤Ų¹▄ć│╔▒Š 40-60%Ż¼ę▓╩Ū─┐Ū░ą┬─▄į┤Ų¹▄ć│╔▒ŠŠėĖ▀▓╗Ž┬Ą─ų„ę¬ę“╦žĪŻ2014 ─Ļ╚½Ū“ą┬─▄į┤Ų¹▄ć┼Ņ▓¬░l(f©Ī)š╣Ż¼äė┴”õćļŖ│╔×ķõćļxūėļŖ│žųąį÷ķLūŅ┐ņĄ─▓┐ĘųŻ¼2015 ─Ļäė┴”õćļŖĮ^ī”į÷┴┐┤¾ė┌Ž¹┘M(f©©i)õćļŖŻ¼╩ŪõćļŖ╩ął÷Ą─╩ūꬓī(q©▒)äė┴”Ż¼Č°Ūę╬┤üĒäė┴”õćļŖš╝▒╚▀Ćīó│╩¼F(xi©żn)╝ė╦┘į÷ķLĄ─æB(t©żi)ä▌ĪŻĮø(j©®ng)£y╦ŃŻ¼2020 ─Ļ╬ęć°äė┴”ļŖ│žąĶŪ¾┴┐īó▀_(d©ó)ĄĮ2015 ─ĻĄ─ 5 ▒ČŻ¼“╩«╚²╬Õ”Ų┌ķgį÷┴┐║Žėŗ(j©¼) 233GWhŻ¼į÷┴┐╩ął÷Ą─ęÄ(gu©®)─Ż╝s×ķ 3268 ā|į¬ĪŻ

2020─Ļć°ā╚(n©©i)ą┬─▄į┤Ų¹▄ć«a(ch©Żn)┴┐īó▀_(d©ó)2015─Ļ╬Õ▒Č

┘Y┴ŽüĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

2020─Ļäė┴”ļŖ│žąĶŪ¾┴┐īó▀_(d©ó)2015─Ļ╬Õ▒Č

┘Y┴ŽüĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

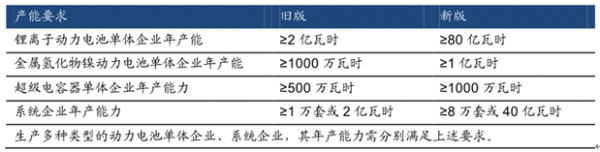

ĪĪĪĪĮ±─Ļ─ĻĄūć°ā╚(n©©i)äė┴”▀^ļŖ│ž«a(ch©Żn)─▄īó│¼▀^ 100GWh Ż¼╩ął÷Į±─ĻąĶŪ¾ 19.5GWhĪŻō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼─┐Ū░Ū░╦─┼·▀M(j©¼n)╚ļĪČŲ¹▄ćäė┴”ąŅļŖ│žąąśI(y©©)ęÄ(gu©®)ĘČŚl╝■ĪĘ─┐õøĄ─Ų¾śI(y©©)ėą 57 ╝ęŻ¼ėą│¼▀^ 70%Ą─äė┴”ļŖ│žŲ¾śI(y©©)╔ą╬┤═©▀^ąąśI(y©©)īÅ║╦ĪŻ2016 ─Ļ┤¾▓┐Ęųäė┴”ļŖ│žŲ¾śI(y©©)Š∙▀M(j©¼n)ąą┴╦┤¾ęÄ(gu©®)─ŻöU(ku©░)«a(ch©Żn)ĪŻ11 į┬ 22 ╚š░l(f©Ī)▓╝┴╦ķ_š╣ĪČŲ¹▄ćäė┴”ļŖ│žąąśI(y©©)ęÄ(gu©®)ĘČŚl╝■ĪĘĄ─ą▐ėå╣żū„Ż¼ųĖ│÷2016 ─ĻĄū╬ęć°äė┴”ļŖ│ž«a(ch©Żn)─▄īó▀_(d©ó)ĄĮ 100GWhŻ¼ī”╬┤üĒäė┴”õćļŖå╬¾wŲ¾śI(y©©)─Ļ«a(ch©Żn)─▄╠ß│÷8GWh Ą─ķTÖæę¬Ū¾Ż¼┼ąöÓ╩ął÷Į±─ĻĄ─ąĶŪ¾┴┐╝s 19.5GWhŻ¼ę“┤╦äė┴”ļŖ│žąąśI(y©©)╝┤īó├µ┼R«a(ch©Żn)─▄▀^╩ŻĄ─Šų├µŻ¼ąąśI(y©©)š¹║ŽĄ─’L(f©źng)▒®╝┤īóĄĮüĒĪŻ

ī”äė┴”ļŖ│žŲ¾śI(y©©)«a(ch©Żn)─▄ę¬Ū¾╠ß╔²Ę∙Č╚Š▐┤¾

┘Y┴ŽüĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪĖ▀─▄┴┐├▄Č╚øQČ©╚²į¬ļŖ│ž╩Ū╬┤üĒ┌ģä▌ĪŻī”ė┌ą┬─▄į┤Ų¹▄ćüĒšfŻ¼ļŖ│žĄ─└m(x©┤)║Į─▄┴”║═│õļŖĢr(sh©¬)ķg╩ŪųŲ╝sŲõ░l(f©Ī)š╣Ųš╝░Ą─ųžę¬ę“╦žĪŻ╚²į¬▓─┴ŽĄ─ā×(y©Łu)ä▌į┌ė┌─▄┴┐├▄Č╚Ė▀Ż¼Ę┼ļŖļŖē║Ė▀Ż¼Ą═£žąį─▄║├Ą╚ĪŻĄ═£žąį─▄║├Ą─ā×(y©Łu)ä▌▒Ē¼F(xi©żn)į┌«a(ch©Żn)ŲĘį┌ŅÉ╦Ų▒▒ĘĮ▀@ĘNČ¼╝ŠĄ═£žĄžģ^(q©▒)Ė³Š▀ĖéĀÄ┴”ĪŻ╚²į¬ļŖ│žĄ─╚▒³c(di©Żn)į┌ė┌裣h(hu©ón)ē█├³Ų½Č╠Ż¼¤ßĘĆ(w©¦n)Č©ąį▌^▓ŅĪŻĄ½▀@┐╔ęį═©▀^Ė─╔ŲļŖ│žŽĄĮy(t©»ng)įO(sh©©)ėŗ(j©¼)Ą╚ĘĮ╩Į╝ėęįĖ─▀M(j©¼n)ĪŻČ°ī”ė┌│╦ė├▄ćĄ─└’│╠Į╣æ]║═╚½╠ņ║“╩╣ė├å¢Ņ}Ż¼ų╗ėąĖ▀─▄┴┐├▄Č╚Ą─╚²į¬ļŖ│ž▓┼Ę¹║Žę¬Ū¾Ż¼─┐Ū░ć°ļH╩ął÷ę▓╩Ū░┤▀@éĆ(g©©)╦╝┬Ęį┌╝▒╦┘░l(f©Ī)š╣ĪŻ

ĪĪĪĪš■▓▀ča(b©│)┘N┤┘▀M(j©¼n)│»Ė▀─▄┴┐├▄Č╚ĘĮŽ“═Ų▀M(j©¼n)ĪŻča(b©│)┘Nś╦(bi©Īo)£╩(zh©│n)╝Ü(x©¼)ätųąŻ¼└m(x©┤)║Į└’│╠┤¾Ą─ą┬─▄į┤Ų¹▄ćĄ─ča(b©│)┘N┴”Č╚┤¾ĪŻ▒╚╚ńŻ¼╝āļŖäėŲ¹▄ćŻ¼└m(x©┤)║Į└’│╠ 100-150kmŻ¼2016 ─ĻĄ─ča(b©│)┘Nś╦(bi©Īo)£╩(zh©│n)×ķ 2.5╚fį¬Ż¼└m(x©┤)║Į└’│╠ 150-250kmŻ¼ī”æ¬(y©®ng) 2016 ─ĻĄ─ča(b©│)┘Nś╦(bi©Īo)£╩(zh©│n)×ķ 4.5 ╚fį¬Ż¼Č°└m(x©┤)║Į└’│╠┤¾ė┌250kmŻ¼ī”æ¬(y©®ng) 2016 ─ĻĄ─ča(b©│)┘Nś╦(bi©Īo)£╩(zh©│n)×ķ 5.5 ╚fį¬ĪŻ

▓╗═¼š²śO▓─┴ŽõćļŖ│žąį─▄ī”▒╚

┘Y┴ŽüĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪąĶŪ¾é╚(c©©)Ė─Ė’»B╝ė╣®Įoé╚(c©©)Ė─Ė’└¹║├ąąśI(y©©)ĪŻ▀^╚źÄū─ĻŻ¼š■Ė«ī”äė┴”õćļŖąąśI(y©©)į┌╣®Įoé╚(c©©)║═ąĶŪ¾é╚(c©©)Ą─┼Óė²║═Į╠ė²Ż¼¾w¼F(xi©żn)┴╦š■Ė«į┌įōŅI(l©½ng)ė“Ą─▀h(yu©Żn)ęŖ║═ī”╚²į¬Ą╚ĻP(gu©Īn)µIĘĮŽ“Ą─ųžęĢŻ¼Å─┐═▄ć╚²į¬Į¹ė├š■▓▀ĪóļŖ│ž─┐õøĄ─│÷┼_ĄĮäė┴”ļŖ│žąąśI(y©©)ęÄ(gu©®)ĘČŚl╝■Ą─│÷┼_Ż¼š■Ė«▀^╚ź╦∙įO(sh©©)Č©Ą─Ė▀ķTÖæīŹ(sh©¬)ļH┤┘▀M(j©¼n)┴╦╣®Įoé╚(c©©)Ą─š¹¾w╦«ŲĮ╠ß╔²┼cĮĪ┐Ą░l(f©Ī)š╣Ż¼═¼Ģr(sh©¬)ę▓ķgĮė×ķć°ā╚(n©©i)╚²į¬Ų¾śI(y©©)ĀÄ╚ĪĄĮ┴╦īÜ┘FĄ─░l(f©Ī)š╣Ģr(sh©¬)ķgŻ¼▒▄├Ō┴╦ć°ā╚(n©©i)Ų¾śI(y©©)į┌ļŖäėŲ¹▄ć╩ął÷┐ņ╦┘░l(f©Ī)š╣│§Ų┌Š═┬õ║¾ė┌Ēnć°╚²ąŪĄ╚é„Įy(t©»ng)┐Ų╝╝Š▐Ņ^ĪŻąĶŪ¾é╚(c©©)┐┤Ż¼─┐Ū░┐═▄ć╚²į¬£╩(zh©│n)éõ 2017 ─Ļ│§ĮŌĮ¹Ż¼│¼│÷┴╦ų«Ū░Ųš▒ķšJ(r©©n)×ķꬥĮ 2017 ─ĻŽ┬░ļ─Ļ╗“ 2018 ─Ļ─Ļ│§ĮŌĮ¹Ą─ŅA(y©┤)Ų┌Ż¼╬┤üĒć°ā╚(n©©i)╚²į¬õćļŖĄ─░l(f©Ī)š╣ėą╝ė╦┘┐╔─▄ĪŻ

ć°«a(ch©Żn)ļŖäėŲ¹▄ćų▓Į▓╔ė├╚²į¬š²śO▓─┴Ž

┘Y┴ŽüĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪ╚²į¬õćļŖąĶŪ¾╦┘─ĻÅ═(f©┤)║Žį÷╦┘ 68% ĪŻ─┐Ū░ć°ā╚(n©©i)ļŖäėŲ¹▄ćĘų×ķ╝āļŖäėą═║═▓ÕļŖ╗ņ║Žą═Ż¼╝āļŖäėĄ─Ęų×ķ│╦ė├▄ćĪó┐═▄ćĪóīŻė├▄ćŻ¼▓ÕļŖ╗ņ║Žą═Ęų×ķ│╦ė├▄ć║═┐═▄ćĪŻĖ∙ō■(j©┤)▀@╬ÕĘN▄ćą═ī”╚²į¬ąĶŪ¾ū÷│÷ŅA(y©┤)£yŻ¼ėŗ(j©¼)╦Ń│÷╬┤üĒäė┴”╚²į¬õćļŖĄ─┐éąĶŪ¾īóÅ─ 2015 ─ĻĄ─3.27GWh į÷╝ėĄĮ 2020 ─ĻĄ─ 49.21GWhŻ¼į┌ 2019 ─Ļ╚²į¬š╝▒╚īó▀^░ļŻ¼“╩«╚²╬Õ”Ų┌ķgį÷┴┐ąĶŪ¾×ķ 121.62GWhŻ¼╩ął÷ęÄ(gu©®)─Ż 456 ā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷╦┘ 68%ĪŻ

ć°ā╚(n©©i)Ė„ĘNļŖäė▄ćī”╚²į¬ļŖ│žĄ─ąĶŪ¾

┘Y┴ŽüĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ć°ā╚(n©©i)äė┴”ļŖ│žųą╚²į¬š╝▒╚ 2019─Ļīó▀^50%

┘Y┴ŽüĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓ(qu©ón)ÜwįŁū„š▀╦∙ėąŻ¼▐D(zhu©Żn)▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓ(qu©ón)ąą×ķŻ¼šłĄ┌ę╗Ģr(sh©¬)ķg┬ō(li©ón)ŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ -

- ų▒▀_(d©ó)16éĆ(g©©)ąąśI(y©©)

- ¤ß³c(di©Żn)┘YėŹ

- 24ąĪĢr(sh©¬)

- ų▄┼┼ąą

- į┬┼┼ąą

- 2025─Ļ╔Ž░ļ─Ļ╗žŅÖŻ║╚f▀_(d©ó)ŠŲĄĻŲĘ┼Ųä▌─▄│ų└m(x©┤)ßīĘ┼Ż¼ę²ŅI(l©½ng)ąąśI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣

- Ė„ĄžĖ▀ąŻ│ų└m(x©┤)īŹ(sh©¬)╩®Ī░║ĻųŠų·║Įėŗ(j©¼)äØĪ▒ Š½£╩(zh©│n)Ä═Ę÷«ģśI(y©©)╔·Ēś└¹Š═śI(y©©)

- ┬├ė╬╩ął÷│ų└m(x©┤)╗▒¼ ╝ż╗ŅŽ─╚š╬─┬├Ž¹┘M(f©©i)ą┬╗Ņ┴”

- ČÓ┤ļ▓ó┼eūźīŹ(sh©¬)╩ŅŲ┌░▓╚½Į╠ė² Ė„ĄžĖ„▓┐ķT×ķīW(xu©”)╔·ŽĄ║├╩ŅŲ┌Ī░░▓╚½Ä¦Ī▒

- Ī░╩«╦─╬ÕĪ▒Ų┌ķg╬ęć°Įø(j©®ng)Ø·(j©¼)╔ńĢ■░l(f©Ī)š╣╚ĪĄ├Üv╩Ęąį│╔Š═

- Į±─ĻŪ░5į┬╬ęć°õōĶFąąśI(y©©)▀\(y©┤n)ąąŲĮĘĆ(w©¦n) Įø(j©®ng)Ø·(j©¼)ą¦ęµ┤¾Ę∙╠ß╔²

─·¼F(xi©żn)į┌Ą─╬╗ų├Ż║ų„Ēō ąąśI(y©©)äėæB(t©żi) 2016─Ļųąć°ą┬─▄į┤Ų¹▄ćĦäė╚²į¬õćļŖąĶŪ¾Ż¼─ĻÅ═(f©┤)║Žį÷╦┘68%Ęų╬÷

╩ūĒō | ŠW(w©Żng)šŠĮķĮB | ĻP(gu©Īn)ė┌╬ęéā | «a(ch©Żn)ŲĘ┼cĘ■äš(w©┤) | ╔╠śI(y©©)Ę■äš(w©┤) | ūŅą┬ł¾(b©żo)Ėµ | Ę■äš(w©┤)┴„│╠ | ╔╠śI(y©©)┘YėŹ | ┬ō(li©ón)ŽĄ╬ęéā | ėčŪķµ£Įė | ŠW(w©Żng)šŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äš(w©┤)śŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\(y©┤n)ĀIųąą─Ż║╬„░▓╩ąĮø(j©®ng)Ø·(j©¼)╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)°P│ŪČ■┬Ę10╠¢╠ņĄžĢr(sh©¬)┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘M(f©©i)ū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢr(sh©¬)Ż®ł¾(b©żo)Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śI(y©©)äš(w©┤)ū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng) ░µÖÓ(qu©ón)╦∙ėą ŠW(w©Żng)šŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äš(w©┤)śŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\(y©┤n)ĀIųąą─Ż║╬„░▓╩ąĮø(j©®ng)Ø·(j©¼)╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)°P│ŪČ■┬Ę10╠¢╠ņĄžĢr(sh©¬)┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘M(f©©i)ū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢr(sh©¬)Ż®ł¾(b©żo)Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śI(y©©)äš(w©┤)ū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng) ░µÖÓ(qu©ón)╦∙ėą ŠW(w©Żng)šŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2