-

2016-2017─Ļųąć°ūC╚»ąąśIė»└¹╩š╚ļ╝░┐é¾węÄ─ŻĘų╬÷

2016/12/30 10:38:20ĪĪüĒį┤:ųąć°«aśI░lš╣蹊┐ŠWĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻPķ]Ī┐

║╦ą─╠ß╩ŠŻ║ę╗ĪóČ■╝ē╩ął÷▒Ē¼F▓╗╝č═Ž└█ūC╚»ąąśIė»└¹┤¾Ę∙Ž┬╗¼2011 ─Ļ-2016 ─ĻQ3 ūC╚»ąąśIĮøĀI╩š╚ļśŗ│╔ŪķøröĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē2011 ─Ļ-2016 ─ĻQ3 ūC╚»ąąśIĀIśI╩š╚ļ┼cā¶└¹ØÖöĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└ĒČ■ĪóĮø╝ośIäš: Į╗ęū┴┐┤¾Ę∙┐s╦«Ż¼ é“ĪĪĪĪę╗ĪóČ■╝ē╩ął÷▒Ē¼F▓╗╝č═Ž└█ūC╚»ąąśIė»└¹┤¾Ę∙Ž┬╗¼

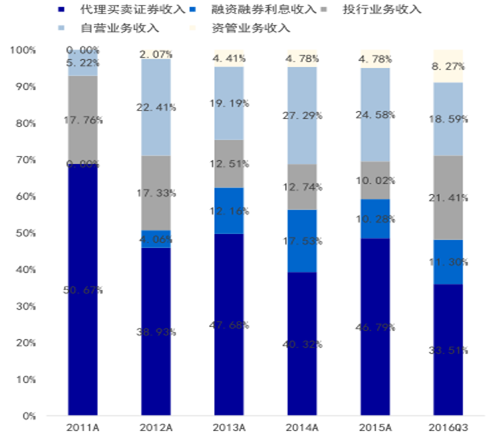

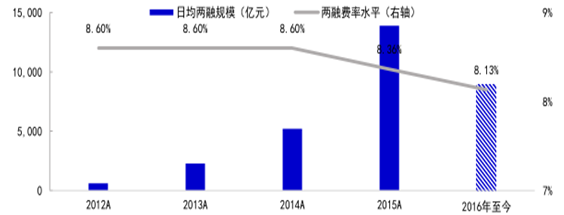

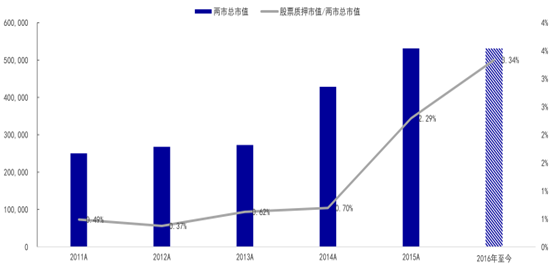

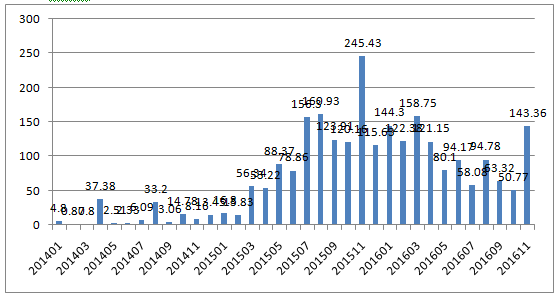

2011 ─Ļ-2016 ─ĻQ3 ūC╚»ąąśIĮøĀI╩š╚ļśŗ│╔Ūķør

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

2011 ─Ļ-2016 ─ĻQ3 ūC╚»ąąśIĀIśI╩š╚ļ┼cā¶└¹ØÖ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪČ■ĪóĮø╝ośIäš: Į╗ęū┴┐┤¾Ę∙┐s╦«Ż¼ é“Į┬╩│ų└mŽ┬ĮĄ

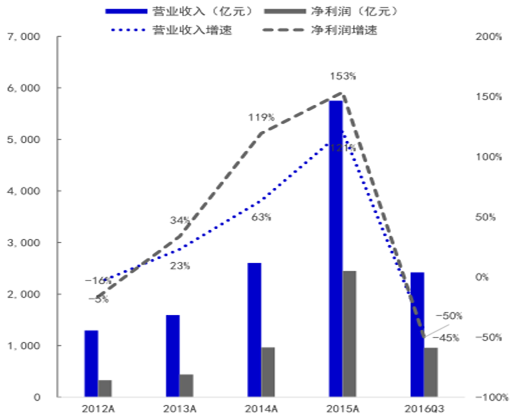

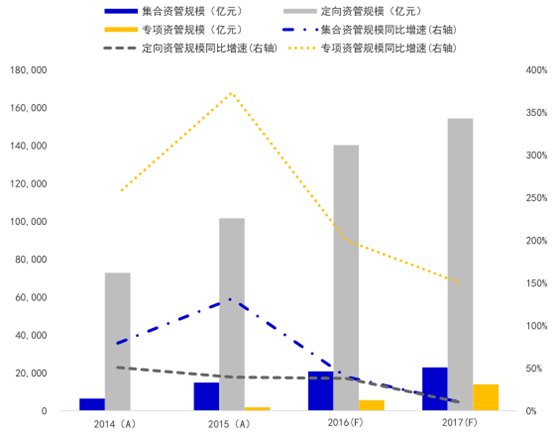

ĪĪĪĪ2016─ĻęįüĒA╣╔╩ął÷▌^×ķĄ═├įŻ¼╩ął÷ęįš╩Ä×ķų„Ż¼ā╔╩ą│╔Į╗┴┐┤¾Ę∙Ž┬╗¼Ż¼ę“Č°Įø╝ośIäš╩▄ĄĮ▌^┤¾ė░ĒæĪŻĮ±─ĻęįüĒŻ¼ā╔╩ą╚šŠ∙│╔Į╗Ņ~×ķ5,260ā|į¬ĪŻÅ─į┬Č╚öĄō■üĒ┐┤Ż¼11į┬Ą─│╔Į╗┴┐║═ōQ╩ų┬╩ėą╔Ž╔²┌ģä▌Ż¼Ą½╚½─ĻĮ╗ęū┴┐┼c╚ź─ĻŽÓ▒╚īóŽ┬╗¼50%ū¾ėęĪŻŅAėŗ2017─Ļ╚½─ĻA╣╔╩ął÷╚šŠ∙│╔Į╗Ņ~┤¾╝s×ķ6500ā|ĪŻ

2014 ─Ļ-2016 ─Ļ11į┬į┬Š∙│╔Į╗Ņ~╝░ōQ╩ų┬╩

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

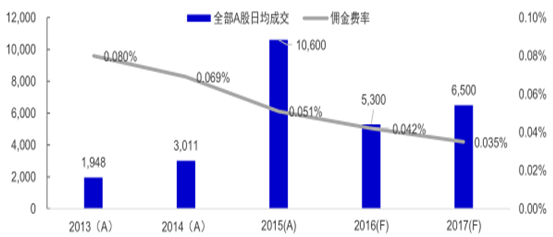

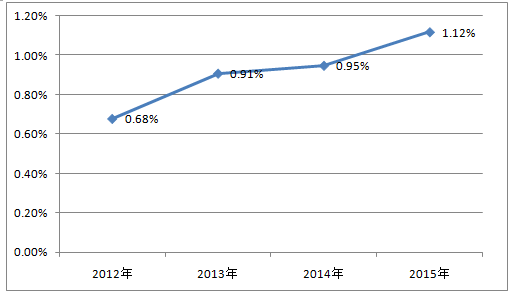

ĪĪĪĪ╗ź┬ōŠWĮ╚┌ī”é„ĮyĮø╝ośI䚥─ØB═ĖŻ¼╩╣Ą├ąĪ╚»╔╠ėą┴╦ÅØĄ└│¼▄ćĄ─ÖCĢ■Ż¼Ą½ę▓╝ė╦┘┴╦é“Į┬╩Ą─Ž┬╗¼ĪŻ2013─ĻĄ─é“Į┘M┬╩×ķ0.080%Ż¼2014─ĻŽ┬ĮĄų┴0.069%ĪŻ2015─Ļ▀Mę╗▓ĮŽ┬ĮĄų┴0.051%ĪŻšJ×ķŻ¼2016─Ļé“Į┬╩╦«ŲĮīó▀Mę╗▓ĮŽ┬ĮĄų┴0.042%Ż¼ŅAėŗ2017─ĻŲĮŠ∙╦«ŲĮ×ķ0.035%ĪŻ

2011 ─Ļ-2016 ─Ļ╩ął÷│╔Į╗Ņ~Ż©ā|į¬Ż®╝░é“Į┬╩Ż©%Ż®

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

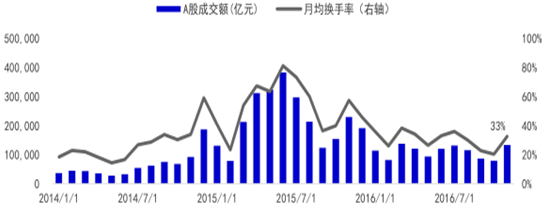

ĪĪĪĪ╚²Īóą┼ė├Į╗ęūśI䚯║ā╔╚┌ęÄ─Ż╗ž╔²Ż¼┘M┬╩ąĪĘ∙Ž┬╗¼

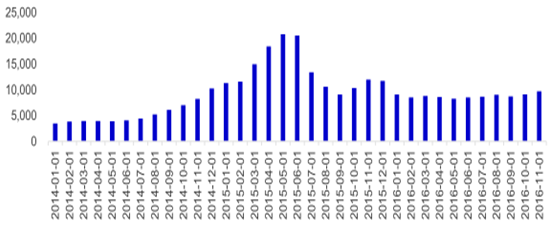

ĪĪĪĪā╔╚┌ėÓŅ~╩▄ł÷═Ō┼õ┘YŪÕ└ĒĄ─ė░ĒæŻ¼Į±─Ļ─Ļ│§ęÄ─Ż╝▒äĪŽ┬╗¼Ż¼ļS║¾ā╔╚┌śIäš╣▄└Ē▐kĘ©Ą─īŹ╩®Ż¼╝ėų«╩ął÷ąąŪķĄ─╗ž┼»Ż¼╩╣Ą├ā╔╚┌ęÄ─Żį┌9į┬īŹ¼F┴╦╗ž╔²ĪŻĮžų┴2016─Ļ11į┬Ż¼ā╔╚┌ėÓŅ~×ķ9,766ā|į¬ĪŻā╔╚┌ęÄ─ŻĄ─╗ž╔²Ż¼ėą└¹ė┌ā╔╚┌śIäš╩š╚ļĄ─╠ß╔²ĪŻ

2011 ─Ļ-2016 ─Ļ11į┬ā╔╚┌╚šŠ∙ėÓŅ~╝░Ųõ┘M┬╩

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

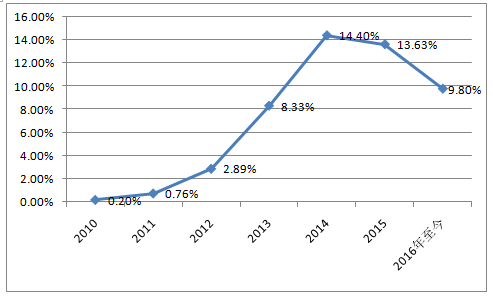

ĪĪĪĪā╔╚┌┘M┬╩Ą─ūā╗»ų„ę¬╩▄čļąą└¹┬╩ĪóA╣╔╝░ā╔╚┌╩ął÷ąąŪķĪóā╔╚┌╩ął÷ĖéĀÄą╬ä▌Ą╚ČÓĘĮ├µė░ĒæĪŻļSų°ā╔╚┌śIäšĖéĀÄĢ■╚š┌ģ╝ż┴ęŻ¼ā╔╚┌┘M┬╩īó│ų└mŽ┬╗¼ĪŻ─┐Ū░ā╔╚┌┘M┬╩į┌8.13%ū¾ėęŻ¼ŅAėŗ2017─Ļš¹¾w╦«ŲĮį┌8%ū¾ėęĪŻ

2014 ─Ļ1 į┬-2016 ─Ļ11į┬ā╔╚┌ėÓŅ~ūā╗»Ż©å╬╬╗Ż║ā|į¬Ż®

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪ╦─Īóą┼ė├Į╗ęūśI䚯║ā╔╚┌ęÄ─Ż╗ž╔² Ż¼┘M┬╩ąĪĘ∙Ž┬╗¼

ĪĪĪĪĮžų┴─┐Ū░ā╔╚┌╚šŠ∙Į╗ęūŅ~×ķ481ā|į¬Ż¼š╝A╣╔│╔Į╗Ņ~▒╚└²×ķ9.80%ĪŻŪęūį9į┬ęįüĒā╔╚┌ęÄ─Ż│ų└m╗ž╔²Ż¼ī¦ų┬║¾ÄūéĆį┬Ą─öĄō■▌^─Ļ│§’@ų°į÷╝ėĪŻŅAėŗŻ¼2017─Ļā╔╚┌Į╗ęūŅ~š╝A╣╔Į╗ęūŅ~▒╚ųžīóį┌10%ū¾ėęŻ¼ę“Č°╚šŠ∙Į╗ęūŅ~×ķ650ā|į¬ĪŻ

ā╔╚┌Į╗ęūŅ~š╝A╣╔│╔Į╗Ņ~▒╚ųž

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

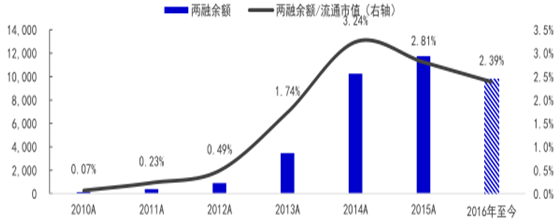

ĪĪĪĪ─┐Ū░ā╔╚┌ėÓŅ~š╝A╣╔╩ął÷┴„═©╩ąųĄ▒╚ųž╝s×ķ2.39%Ż¼šJ×ķ2016─Ļįō▒╚ųžīóį┌2.5%Ż¼░┤šš2017─Ļ┴„═©╩ąųĄ44╚fā|į¬╣└ėŗŻ¼ī”æ¬╚šŠ∙ā╔╚┌ėÓŅ~×ķ1.1ā|į¬ĪŻ

ā╔╚┌ėÓŅ~ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬Ż®┼cā╔╚┌ėÓŅ~/

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪ╬ÕĪóą┼ė├Į╗ęūśIäš Ż║ā¶┘Y▒Š╝s╩°Ž┬Ż¼╣╔Ų▒┘|č║śIäšęÄ─Ż╚įėą┐šķg

ĪĪĪĪ╩▄╩ął÷ąąŪķš╩Äė░ĒæŻ¼ā╔╚┌śIäšęÄ─Ż╝ė╦┘Ž┬╗¼Ż¼╣╔Ų▒┘|č║śIäšė╔ė┌ėą╣╔Ų▒ū„×ķ┘|č║Ż¼▌^║├Ą─ØMūŃ┴╦╚»╔╠Ą─’L┐žąĶŪ¾Ż¼įōĒŚśIäš┐šķg╬┤üĒ╚įėą┐šķgŻ¼╠žäe╩Ūį┌ą┬░µā¶┘Y▒Š╣▄└Ē▐kĘ©īŹ╩®║¾Ż¼ūC╚»╣½╦Šī”ā¶┘Y▒ŠĄ─ąĶŪ¾╝░Ė„ĒŚśI䚥─’L┐žėą┴╦Ė³ČÓĄ─ąĶŪ¾Ż¼╬┤üĒ╣╔Ų▒┘|č║śIäšęÄ─ŻīóąĪĘ∙╔Ž╔²ĪŻ

ĪĪĪĪĮ±─ĻęįüĒ┘|č║╩ąųĄš╝┐é╩ąųĄ▒╚ųž×ķ3.34%Ż¼Į³Äū─ĻüĒįō▒╚ųž│╩╔Ž╔²┌ģä▌ĪŻŠC║Ž┐╝æ]ĄĮų«Ū░Ą─ŲĮŠ∙╦«ŲĮŻ¼šJ×ķ╬┤üĒįō▒╚ųž╗“«ö┬įĖ▀ė┌2%ĪŻ╝┘įO2017─Ļ┘|č║╩ąųĄ/┐é╩ąųĄ▒╚×ķ3%Ż¼ā╔╩ą┐é╩ąųĄ×ķ55╚fā|ĪŻŅAėŗ2017─Ļ─ĻŠ∙śIäšęÄ─Żį┌1.65╚fā|į¬ū¾ėęĪŻ

2011 ─Ļ-2016 ─Ļ11į┬ā╔╩ą┐é╩ąųĄŻ©ā|į¬Ż®╝░╣╔Ų▒┘|č║śIäš┘|č║╩ąųĄš╝┐é╩ąųĄ▒╚ųž

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

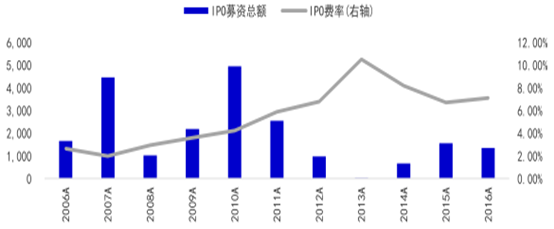

ĪĪĪĪ┴∙Īó═ČąąśI䚯║IPO▓Į╚ļš²▄ēŻ¼Č©į÷╚įš╝ų„ī¦

ĪĪĪĪ╣╔ÖÓśIäš│ąõNĘĮ├µŻ¼2015─ĻIPOųžåóŻ¼ī”╚»╔╠═ČąąśIäšśŗ│╔└¹║├ĪŻÅ─ęÄ─ŻüĒ┐┤Ż¼IPOį÷ķL▌^×ķĘĆČ©Ż¼į┌─┐Ū░▒O╣▄īėī”IPO▌^×ķųö╔„Ą─æBČ╚Ž┬Ż¼š¹¾węÄ─Żį÷╦┘▓╗Ģ■▀^┐ņŻ¼▌^×ķĘĆČ©ĪŻ╩ų└m┘M┬╩ĘĮ├µŻ¼2015─ĻęįüĒ╩ų└m┘M┬╩╠Äė┌╔Ž╔²æBä▌Ż¼2016─Ļų┴Į±Ą─╩ų└m┘M┬╩╦«ŲĮāH┬õ║¾ė┌2013─Ļ║═2014─ĻĪŻŅAėŗ2017─ĻIPOī”╚»╔╠═ČąąśIäš╩š╚ļĄ─žĢ½IČ╚┼c2016─ĻŽÓ«öĪŻ

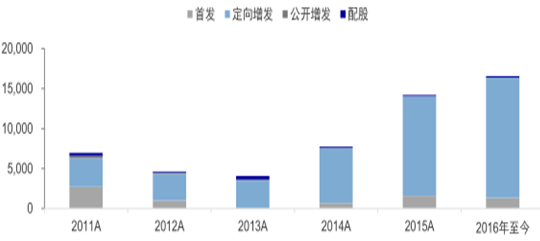

2011-2016 ─Ļ11į┬╣╔ÖÓ╚┌┘Y│ąõNĮŅ~Ż©ā|į¬Ż®śŗ│╔Ūķør

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

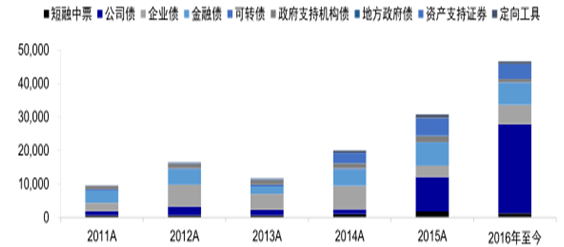

ĪĪĪĪį┘╚┌┘YśIäš░ląąęÄ─Ż╝░┘Mė├ęÄ─Żę╗ų▒│╩į÷ķLæBä▌Ż¼Ą½ė╔ė┌┘M┬╩▌^Ą═Ż¼Ųõ┘Mė├į÷ķLĘ∙Č╚▓╗╝░░ląąęÄ─ŻĄ─į÷ķLĘ∙Č╚ĪŻļSų°╔Ž╩ąŲ¾śIöĄ┴┐Ą─▓╗öÓį÷╝ėŻ¼į┘╚┌┘YśIäš┐é┴┐▀Ćīó▓╗öÓį÷ķLĪŻ

2011-2016 ─Ļ11 į┬IPO─╝┘Y┐éŅ~Ż©ā|į¬Ż®śŗ│╔Ūķør

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪŲ▀Īó═ČąąśI䚯║Ąž«aŲ¾śI░lé∙╩▄Ž▐ė░Ēæé∙│ą╩š╚ļ

ĪĪĪĪé∙╚»╩ął÷░ląąęÄ─Żš¹¾w│╩╔Ž╔²┌ģä▌Ż¼Å─░ląąĮYśŗüĒ┐┤Ż¼╣½╦Šé∙╦∙š╝▒╚ųžūŅĖ▀ĪŻ

ĪĪĪĪĮ±─Ļ─Ļ│§ė╔ė┌é∙╩ąąąŪķ▌^║├Ż¼╝ėų«Ąž«aŲ¾śIī”┘YĮĄ─ąĶŪ¾Ė▀ØqŻ¼╣½╦Šé∙░ląąęÄ─Ż┤¾Ę∙į÷ķLŻ¼ŲõųąĘ┐Ąž«aąąśI╣½╦Šé∙š╝▒╚▌^Ė▀ĪŻŽ┬░ļ─Ļ╩▄╣½╦Šé∙░ląą▒O╣▄┌ģć└ė░ĒæŻ¼╣½╦Šé∙░ląąęÄ─Ż╩▄ĄĮ▌^┤¾ø_ō¶Ż¼╠žäe╩Ū10į┬Ąū£¹╔Ņā╔╩ą░l▓╝Ą─ĪČĻPė┌įćąąĘ┐Ąž«aĪó«a─▄▀^╩ŻąąśI╣½╦Šé∙╚»ĘųŅÉ▒O╣▄Ą─║»ĪĘŻ¼ų▒Įėė░Ēæ┴╦╣½╦Šé∙Ą─░ląąęÄ─ŻĪŻ

2011-2016 ─Ļ11 į┬ é∙╚»│ąõNĮŅ~Ż©ā|į¬Ż®śŗ│╔Ūķør

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪ╣½╦Šé∙░ląąęÄ─Ż╩▄Ž▐Ż¼īóī”é∙│ą╩š╚ļ«a╔·ė░ĒæĪŻ┤╦═ŌŻ¼ī”é∙╚»ą┼ė├▀`╝sĄ─ō·ænę▓īóė░Ēæ╚»╔╠Ą─é∙│ą╩š╚ļĪŻ

2015 ─ĻęįüĒ╣½╦Šé∙ęÄ─Ż╝░Ę┐Ąž«aąąśI╦∙š╝▒╚ųž

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪ░╦Īó═ČąąśI䚯║▓ó┘ÅųžĮMśIäšš╝▒╚╚įėą╔Ž╔²┐šķg

ĪĪĪĪ╩▄ęµė┌š■▓▀Ż¼Į±─ĻęįüĒ▓ó┘ÅųžĮM▀M╚ļĖ▀╦┘░lš╣Ż¼Ą½ć°ā╚▓ó┘ÅśIäšį┌═ČąąśIäšųąš╝▒╚╚į╚╗▌^Ą═ĪŻ

ĪĪĪĪ2016─ĻŪ░╚²╝ŠČ╚╬ęć°ūC╚»ąąśIīŹ¼FžöäšŅÖå¢śIäšā¶╩š╚ļ104.11ā|į¬Ż¼š╝═Čąą╩š╚ļ▒╚└²×ķ20.12%ĪŻ═¼Ų┌├└ć°Ė▀╩ó║═─”Ė∙╩┐Ąż└¹ŅÖå¢╩š╚ļš╝═Čąą╩š╚ļ▒╚Ęųäe▀_ĄĮ42.8%║═41.14%Ż¼╬ęć°žöäšųžĮM╩š╚ļš╝▒╚╚į▌^Ą═Ż¼▓ó┘ÅųžĮMśIäš░lš╣┐šķgÅVķ¤ĪŻ

ūC╚»╣½╦ŠžöäšŅÖå¢╩š╚ļŻ©ā|į¬Ż®╝░═Čąą╩š╚ļš╝▒╚

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪ2016─Ļ╔Ž░ļ─ĻūC╚»ąąśIžöäšŅÖå¢ā¶╩š╚ļ×ķ71.43ā|į¬Ż¼Ū░╚²╝ŠČ╚▀_ĄĮ104.11ā|į¬ĪŻ┐╝æ]ĄĮ═ČąąĒŚ─┐į┌─ĻĄū┤_šJ╩š╚ļ▌^ČÓŻ¼šJ×ķ2016─Ļ╚½─ĻžöäšŅÖå¢ā¶╩š╚ļīó▀_ĄĮ153ā|į¬ū¾ėęĪŻ░┤šš10%Ą──ĻČ╚į÷╦┘Ż¼ŅAėŗ2017─ĻžöäšŅÖå¢ā¶╩š╚ļ▀_ĄĮ168ā|į¬ĪŻ

2013 ─ĻęįüĒžöäšŅÖå¢ā¶╩š╚ļŻ©ā|į¬Ż®

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪŠ┼Īó═ČąąśIäš Ż║▒O╣▄┌ģć└Ż¼ą┬╚²░ÕÆņ┼Ųį÷╦┘īóŽ┬ĮĄ

ĪĪĪĪĮžų╣11į┬ĄūŻ¼ą┬╚²░Õ└█ėŗÆņ┼Ų╣½╦ŠöĄ9,764╝ęŻ¼┤µ┴┐ęÄ─Ż▌^┤¾ĪŻ▒O╣▄īėį┌Į±─Ļ5į┬│÷┼_ĘųīėųŲČ╚║¾Ż¼Æņ┼Ų╣½╦Šį÷╦┘▌^┐ņĪŻĘųīėęŌęŖ│÷┼_ĢrŻ¼▒O╣▄īė▒Ē╩ŠŻ║Ęųīėų╗╩ŪĄ┌ę╗▓ĮŻ¼×ķŽ┬ę╗▓ĮĄ─▒O╣▄║═Ę■äš┤“Ž┬╗∙ĄAŻ¼śŗĮ©▓Ņ«É╗»ųŲČ╚ät╩Ū│ų└mĄ─▀^│╠ĪŻ

ĪĪĪĪą┬╚²░Õ╩ął÷ū„×ķ╬ęć°ČÓīė┤╬┘Y▒Š╩ął÷Ą─ų„ę¬▓┐ĘųŻ¼▒O╣▄æBČ╚ų▓Į┌ģć└Ż¼ÅŖš{ūC╚»╣½╦Šį┌Æņ┼ŲĪó│ų└mČĮī¦Ą╚▀^│╠ųąĄ─ž¤╚╬Ż¼▓ó╝ė┤¾┴╦╠Ä┴P┴”Č╚ĪŻšJ×ķ×ķ┴╦╩╣ą┬╚²░Õ╩ął÷ų▓Įū▀╔Žš²ęÄŻ¼▒O╣▄īėī”ė┌ą┬╚²░ÕĄ─▒O╣▄īóĖ³╝ėć└Ė±Ż¼▓óį┌▒O╣▄ųą╝ėÅŖ╚»╔╠Ą─ž¤╚╬│╠Č╚ĪŻ┤╦═ŌŻ¼ī”╚»╔╠ž¤╚╬ę¬Ū¾Ą─╠ß╔²īóī¦ų┬ą┬╚²░Õ╩ų└m┘M┬╩ėą╦∙╔Ž╔²ĪŻ┐é¾w╔ŽŅAėŗ2017─Ļ╚»╔╠Æņ┼Ų╩š╚ļĢ■ėą╦∙Ž┬╗¼ĪŻ

2015 ─Ļ-2016 ─Ļ5į┬ą┬╚²░ÕÆņ┼Ų╣½╦ŠöĄ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪ╩«Īó═ČąąśI䚯║ą┬╚²░Õį┘╚┌┘YęÄ─ŻŽ┬╗¼Ż¼2017─Ļ╗“īóąĪĘ∙╗ž╔²

ĪĪĪĪĮ±─Ļ8į┬╣╔▐DŽĄĮyī”Æņ┼Ų╣½╦Š─╝╝»┘YĮ╠ß│÷Š▀¾wę¬Ū¾“╚ń╣¹─╝╝»┘YĮ╔ą╬┤╩╣ė├═Ļ«ģĄ─Ż¼Æņ┼Ų╣½╦Šæ¬«öįO┴ó─╝╝»┘YĮīŻĒŚ┘~æ¶Ż¼īó╩ŻėÓ─╝╝»┘YĮ▐Dų┴─╝╝»┘YĮīŻĒŚ┘~æ¶Ż¼═¼ĢrŻ¼ų„▐k╚»╔╠欫öį┌║╦▓ķ║¾Ż¼Ž“╚½ć°╣╔▐D╣½╦Š╠ßĮ╗─╝╝»┘YĮ╩╣ė├ŪķørĄ─īŻĒŚ║╦▓ķł¾Ėµ╝░╚²ĘĮ▒O╣▄ģfūh”ĪŻ┤╦═ŌŻ¼ī”┘YĮė├═Š┼¹┬Čę▓ū„│÷┴╦ę¬Ū¾Ż¼▓╗į╩įS─╝╝»¤o├„┤_ė├═ŠĄ─┘YĮĪŻ

ĪĪĪĪÅ─Š▀¾wöĄō■üĒ┐┤Ż¼ą┬╚²░ÕÆņ┼Ų╣½╦ŠĮ±─Ļ5į┬-10į┬═©▀^Č©į÷Ą─╚┌┘YęÄ─ŻŠ∙▓╗ūŃ100ā|į¬Ż¼11į┬ą┬╚²░Õ╚┌┘YęÄ─Ż═╗ŲŲ100ā|į¬Ż¼▀_ĄĮ143.35ā|į¬Ż¼2016─Ļą┬╚²░Õį┘╚┌┘YęÄ─ŻĄ═ė┌2015─ĻĪŻ┤µ┴┐╔Ž╔²╝ė╔ŽąąŪķ╗ž┼»Ż¼ŅAėŗ2017─Ļą┬╚²░Õį┘╚┌┘YęÄ─ŻīóąĪĘ∙╗ž╔²ĪŻ

2014─Ļų┴Į±ą┬╚²░Õį÷░līŹ╩®╚┌┘Y┐éŅ~Ż©ā|į¬Ż®

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪ╩«ę╗Īó┘Y╣▄śI䚯║┐é¾węÄ─Żį÷╦┘Ę┼ŠÅŻ¼īŻĒŚ┘Y╣▄Ė▀╦┘į÷ķL

ĪĪĪĪ2016─ĻŪ░╚²╝ŠČ╚ūC╚»ąąśI┘Y«a╣▄└ĒśIäš╩š╚ļ200.17ā|į¬Ż¼│¼▀^╚ź─Ļ═¼Ų┌╩š╚ļĪŻÅ─┘Y╣▄śIäšęÄ─Żśŗ│╔üĒ┐┤Ż¼Č©Ž“┘Y╣▄▒╚ųžūŅĖ▀Ż¼2015─Ļ×ķ11.84╚fā|Ż¼īŻĒŚ┘Y╣▄ęÄ─ŻūŅąĪŻ¼2015─Ļ×ķ1,868ā|į¬Ż╗Å─į÷╦┘üĒ┐┤Ż¼īŻĒŚ┘Y╣▄śIäš│╔ķLūŅ┐ņŻ¼2015─Ļ═¼▒╚į÷╦┘373%Ż¼Č©Ž“┘Y╣▄į÷╦┘ūŅĄ═Ż¼2015─Ļ═¼▒╚į÷╦┘40%ĪŻÅ─┘YĮ═ČŽ“üĒ┐┤Ż¼Č©Ž“┘Y╣▄śIäš┤¾▓┐Ęųęį═©Ą└ŅÉĘŪś╦é∙ÖÓ═Č┘Y×ķų„ĪŻĮžų┴2015 ─Ļ─®Ż¼Č©Ž“┘Y«a╣▄└ĒśIäšęÄ─Ż▀_ĄĮ10.16╚fā|į¬Ż¼Ųõųą═©Ą└ŅÉśIäš×ķ8.85 ╚fā|ĪŻ

ĪĪĪĪŅAėŗ2017─Ļ╝»║Ž┘Y╣▄ĪóČ©Ž“┘Y╣▄║═īŻĒŚ┘Y╣▄ęÄ─Ż═¼▒╚į÷╦┘Ęų▓╝×ķ10%Īó10%║═150%Ż¼ī”æ¬ęÄ─ŻĘų▓╝×ķ2.29╚fā|Īó15.42╚fā|║═1.4╚fā|Ż¼š¹¾węÄ─Żīó▀_ĄĮ19.12╚fā|ĪŻ

2013 ─Ļ-2017 ─ĻĖ„ŅÉ┘Y╣▄ęÄ─ŻŻ©ā|į¬Ż®╝░═¼▒╚į÷╦┘

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ĪĪĪĪ╩«Č■Īó┘Y╣▄śI䚯║░╦Ślą┬ ęÄī”╝»║Ž┘Y╣▄śIäš╩š╚ļĄ─ė░Ēæ▓╗┐╔ąĪėU

ĪĪĪĪ2016─Ļ7į┬18╚šĪČūC╚»Ų┌žøĮøĀIÖCśŗ┬õīŹ┘Y«a╣▄└ĒśIäš“░╦ŚlĄūŠĆ”Į¹ų╣ąą×ķ╝ÜätĪĘ╔²╝ē×ķūC▒OĢ■Ą─ęÄĘČąį╬─╝■Ż¼ą┬ęÄĄ─ūā╗»ų„ę¬░³└©Ż║┤¾Ę∙ĮĄĖ▄ŚUĪó▓╗─▄ą¹é„ŅAŲ┌╩šęµ┬╩ĪóĮ¹ų╣┘YĮ│žśIäšĪó├„┤_═Č┘YŅÖå¢Īó├„┤_“ą┬└ŽäØöÓ”Ą╚ĘĮ├µĪŻļSų°“ą┬ęÄĄ─īŹ╩®Ż¼┘Y«a╣▄└ĒąąśI欫ö“╗žÜw▒Šį┤”Ż¼ęįų„äė╣▄└Ē×ķų„Ą─śIäš═žš╣╦╝┬Ęīó│╔×ķ╬┤üĒąąśI░lš╣ų„┴„ĪŻ

ĪĪĪĪ░╦ŚlĄūŠĆą┬ęÄŽ┬Ż¼ī”╚»╔╠┘Y╣▄śIäš╩š╚ļø_ō¶▌^┤¾Ą─╩ŪĮĄĖ▄ŚUĪŻ╚»╔╠Ą─╝»║Ž┘Y╣▄śIäš░³└©╝»║Ž┘Y╣▄Ż©¬M┴xŻ®║═╣½─╝╗∙Į╣▄└ĒŻ©║¼┤¾╝»║ŽŻ®ā╔ŅÉŻ¼ę╗Ą®Ė▄ŚU┤¾Ę∙ĮĄĄ═Ż¼╝ėų«╣╠Č©╩šęµ┬╩«aŲĘĄ─═Č┘Y╗žł¾┬╩Ž┬╗¼Ż¼▀@Ģ■į┌║▄┤¾│╠Č╚╔Žė░Ēæ╚»╔╠┘Y╣▄ūįėą┘YĮ═Č┘Y╗žł¾Ż¼▀MČ°ī”╚»╔╠┘Y╣▄śIäš┐é¾w╩š╚ļ«a╔·▓╗┐╔ąĪėUĄ─ė░ĒæĪŻ

2012-2015 ─Ļ╝»║Ž┘Y╣▄śIäš╩š╚ļęÄ─Ż▒╚

öĄō■üĒį┤Ż║╣½ķ_┘Y┴Žš¹└Ē

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓÜwįŁū„š▀╦∙ėąŻ¼▐D▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ōŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ- ╔Žę╗Ų¬Ż║2016─Ļųąć°ŃyąąąąśI╩ął÷ęÄ─ŻŅA£y

- Ž┬ę╗Ų¬Ż║2016─Ļųąć°ą┼═ąąąśI░lš╣ęÄ─ŻĘų╬÷

-

- ¤ß³c┘YėŹ

- 24ąĪĢr

- ų▄┼┼ąą

- į┬┼┼ąą

- ┼╩ĄŪĪ░äōą┬ųž╣żĪ▒Ė▀ĘÕŻ¼ęįą┬┘|╔·«a┴”┘x─▄Ė▀┘|┴┐░lš╣

- ╬─┬├╩ął÷Ī░¤ßĪ▒┴”╚½ķ_│╔×ķĦäėŽ¹┘Mųžę¬ę²Ūµ Ī░╬─┬├+Ī▒ßīĘ┼ÅŖä┼äė─▄

- ć°╝ę¬äīWĮĪóć°╝ęäŅųŠ¬äīWĮĪóć°╝ęų·īWĮĪŁĪŁ@┤¾īW╔·Ż¼▀@Ę▌┘Yų·╩ųāįšł▓ķ╩š

- Į╠ė²▓┐▓┐╩ū÷║├2025─ĻųąąĪīW╩ŅŲ┌░▓╚½╣żū„

- ÖMŪ┘┐┌░ČāH░ļį┬│¼░┘╚f╚╦┤╬ Ī░ÖMŪ┘+░─ķTĪ▒╩ŅŲ┌┐ńŠ│ė╬│ų└m╔²£ž

- ┼cAI═¼ąą|×H▓±└ū╬ųĪ░ųŪĪ▒└Lųąć°▐rśIą┬╬┤üĒ

- ĪŠ╬óė^▓ņĪż┴ĢĮ³ŲĮ┐éĢ°ėøį┌ųąčļ│Ū╩ą╣żū„Ģ■ūh╔ŽĪ┐Ī░ėąą®╩┬ę¬┤“╣źłįæŻ¼ėąą®╩┬ꬊ├Š├×ķ╣”Ī▒

- ĘĆųąŽ“║├ Ēgąį═╣’@Ī¬Ī¬Å─░ļ─Ļł¾┐┤ųąć°ĮøØ·ą╬┼cä▌

- ╬ęć°ūŅ┤¾ųą£\īė├║īėÜŌ╠’└█«a═╗ŲŲ200ā|ĘĮ

- Ī░ęÄ╔ŽĪ▒ÖCśŗĮ³8000╝ęŻĪ╬ęć°Öz“×Öz£yąąśI┘|ą¦ĘĆ▓Į╠ß╔²

╩ūĒō | ŠWšŠĮķĮB | ĻPė┌╬ęéā | «aŲĘ┼cĘ■äš | ╔╠śIĘ■äš | ūŅą┬ł¾Ėµ | Ę■äš┴„│╠ | ╔╠śI┘YėŹ | ┬ōŽĄ╬ęéā | ėčŪķµ£Įė | ŠWšŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2