-

2016���Ї��tˎ�ИI�Ј��\�ЬF�����(�D)

2016/4/18 10:40:28����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

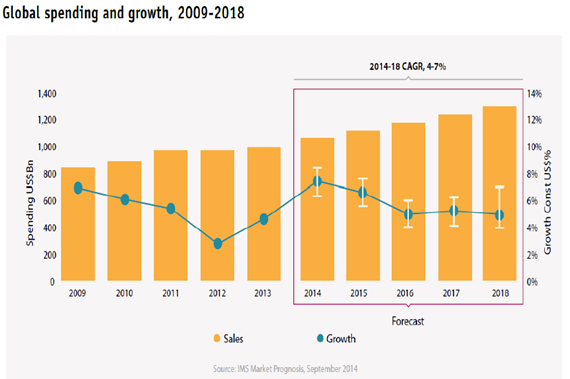

������ʾ����һ���tˎ�Ј�����1��ȫ���tˎ�ИI�lչ����IMS �Ĕ�����2013 ��ȫ���tˎ�Ј��N���~�_��9,890 �|��Ԫ���c2008��r������L1,940 �|��Ԫ������ͺ����L�ʞ�4.46%��IMS �AӋ������2018�꣬ȫ���tˎ�Ј��N���~��������һ���tˎ�Ј�����

����1��ȫ���tˎ�ИI�lչ

��������IMS �Ĕ�����2013 ��ȫ���tˎ�Ј��N���~�_��9,890 �|��Ԫ���c2008��r������L1,940 �|��Ԫ������ͺ����L�ʞ�4.46%��IMS �AӋ������2018�꣬ȫ���tˎ�Ј��N���~���_��13,000 �|��Ԫ���c2013 ��������L30%���ң�����ͺ����ٿ��_4-7%��

2009-2018 ��ȫ���tˎ�Ј��N���~������

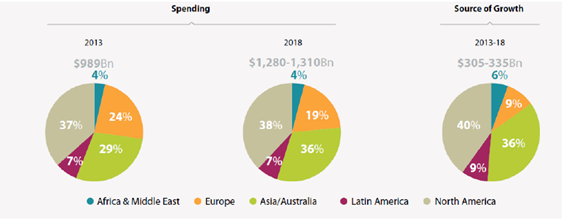

������ȫ���ȣ�������Ȼ�ǵ�һ���Ј����AӋ��2013-2018 ��������ٿ��_5-8%���������������K�Լ��t���ĸ���Ĵ̼��������tˎ���������^�죬2013-2018 ���g���L�~��ռȫ�����L�~��40%���Ը����係�����~ռȫ���Ј��ı����������w���ԣ��l�_�����Ј��������ձ����W�ȣ���2013-2018 ���g�����^�����@��Ҫ�ܵ����佛���lչ�p�����˿����L�����Լ��������p�_֧��Ӱ푡�

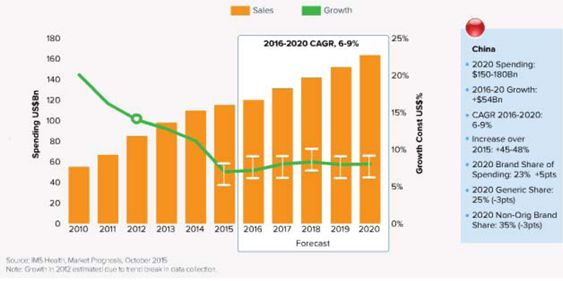

�������˿����L��ȫ���µĽ����lչ�Լ������ˎ�ڰlչ�Ї�����u�ռ���Ӱ푣����d�tˎ�Ј�1�lչ�ٶ�Ҫ�@�����ڰl�_���ң�IMS �AӋ2014-2018 �����d�tˎ�Ј�������ٿ��_8-11%�����У��nj���ˎ�ͷ���ˎ�����ٿ��_����ˎ��2 ����

2013 ���2018 ��ȫ����^�N���~ռ��

��pharmerging market������IMS ����lչ�Ї����tˎ�Ј���Ҫ�����Ї���ӡ�ȡ����_˹�Լ�ī���硢�����䡢����͢�ȇ��ҡ�

�����Ї������d�tˎ�Ј����I�^���tˎ�Ј�ռ���d�tˎ�Ј���46%��������δ�픵�ꮔ�У��Ї�Ҳ��ؕ�I��Ҫ���tˎ�Ј�������IMS �AӋ2016-2020 ���Ї��tˎ�Ј��������6%-9%��

IMS �A�y�Ї�δ���tˎ�Ј�Ҏģ

����2���Ї��tˎ�ИI�lչ

����������y�a�I�ͬF���a�I��Y�ϵ��ИI���tˎ���I���҇����I�ИI��һ����Ҫ���Ҳ���҇���������Ҫ�M�ɲ��֡��҇��tˎ��������c�����c�͡����������˾����Mˮƽ���^�l�_���Ҷ�����Ȼ�^�ͣ����L�������S����������lչ���Ƽ��M��������Ͷ��Ӵ��Լ��������R���������˂�Խ��Խ��ҕ���θ�����������tˎ�aƷ������ĸ������������tˎ���I�Ŀ��ٰlչ���c��ͬ�r��څ���L���l������Ҳ���҇��tˎ�a�I����˸��ߵļ��g�̈́���Ҫ��

������1���tˎƷ�N���

�����ķ���ϣ����������һ���ˎ��Ŀ䛡���2012 ��棩�����R��ˎ��W������WˎƷ��������Ʒ�ɷ֞鿹����ˎ���������x��ˎ������ˎ���ʹ����ᡢ���ס����L��ʹ�Lˎ����ϵ�y��ˎ���ί������ϵKˎ����Ѫ��ϵ�y��ˎ������ϵ�y��ˎ������ϵ�y��ˎ������ϵ�y��ˎ��ѪҺϵ�y��ˎ�����ؼ�Ӱ푃ȷ���ˎ����׃�B����ˎ������ϵ�y��ˎ�����[��ˎ���S���ء��V���|�ˎ���{��ˮ��늽��|����Aƽ��ˎ���ⶾˎ��������Ʒ���\����ˎ��Ƥ�w����ˎ���ۿ���ˎ�����Ǻ�����ˎ���D�a����ˎ��Ӌ��������ˎ�ȡ�

����������ˎ������ˎ���������ˎƷע�Թ����k�������҇�ˎƷ���֞�6 �1-5 ���ˎ��6 ����ˎ�����w���£�

���������ͷ���������ԡ����A���͇�ˎ�䡷�е��Ƅ�ͨ�t�Լ������һ���ˎ��Ŀ䛡���2012 ��棩��Ҏ�����҇�ˎƷ���Ͱ����ڷ����͡�ע�䄩�͡����Ä��ͺ��������͡�

�����ڷ�������Ҫ����Ƭ��������ͨƬ������ɢƬ���c��Ƭ����ጣ�����ጣ�Ƭ����ǻ����Ƭ���z�ң���Ӳ�z�ң���ܛ�z�ҡ��c���z�ҵȡ�ע�䄩�Ͱ���ע��Һ��ע���ßo����ĩ�������ɷ�ᘄ��������Ä��Ͱ���ܛ�������������������Һ�����z�{���ȡ��������Ͱ������F�����F����Һ����������Һ�������c���ȡ���˾�aƷ��Ҫ��ע�䄩�ͮ��еă��ɷ�ᘄ���ע��Һ��

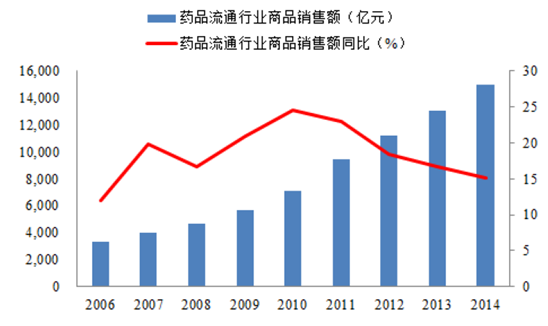

������2���tˎ�ИI��r

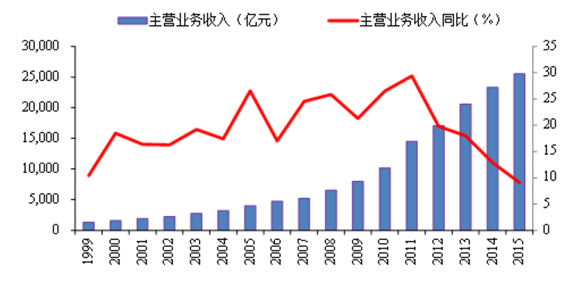

�����������ҽyӋ�ֵĔ�������“ʮһ��”���g���҇�Ҏģ�����tˎ����I���I�I������ͺ����L���_��23.31%���M��“ʮ����”���S���t�����w��ĔU���Լ���悾����t�������r�υ������a���˜ʵij��m��ߣ��҇����Ⱥ�w���t�����ϳ̶Ⱦ����������tˎ�ИI��Ȼ���ֿ������L���^��

�҇��tˎ����I���I�I�������ͬ������

2015 ���tˎ����I���I�I�������25,537.1 �|Ԫ��ͬ�����L9.1%���������~��2,627.3 �|Ԫ��ͬ�����L12.9%�������c�������پ������ž�����Ҫ�����t�����M���°�GMP ����z���Լ������⽛�������»������ص�Ӱ푡�

������ˎƷ��ͨ�I����r�������ڡ�ȫ��ˎƷ��ͨ�ИI�lչҎ���VҪ��2011-2015�꣩����ָ���£�ˎƷ��ͨ�ИI�ļ��жȺ���ͨЧ�ʾ������������N��Ҏģ�c����Ч�淀�����L�����w�ʬF���m��õİlչ�B�ݡ����D��ʾ��

�҇�ˎƷ�N����I��Ʒ�N���~��ͬ������

���������̄ղ��Ĕ���������ˎƷ���l��I��ˎƷ�����B�i��I�����ۆ��wˎ���ڃȵ�ˎƷ��ͨ��I2014 ��ˎƷ��ͨ�Ј��N��Ҏģ�^�m��ߣ�ȫ��ˎƷ��ͨ�ИI�N�ۿ��~�_15,021 �|Ԫ��ͬ�����L15.23%��

����3���tˎ�ИI�lչ��������

������1������Ͷ��Ӵ��Լ��������ߵ�֧��

�����tˎ�ИI�Pϵÿһ���˵�����������Ҳ�ǚv������ʩ�������c�������������c���Ą��tˎ�a�I�lչ������t��朗l�w���Լ������t���������l��֧���ĸ��w�Ⱥ�֧�����ȵȡ�

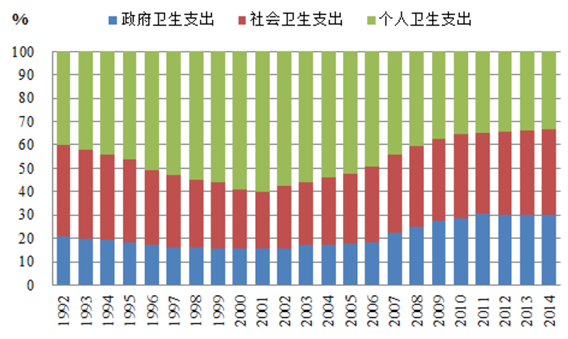

������“ʮ����”���g��tˎ�l���w�Ƹĸ�Ҏ���ߌ�ʩ�������������2015 �꣬�����t���l�����ո��ӹ�ƽ�ɼ�������ˮƽ��Ч�����@��ߣ��l�����M�����L�õ��������ƣ������l��Ͷ�����L���ȸ��ڽ�����ؔ��֧�����L���ȣ������l��Ͷ��ռ������ؔ��֧���ı�������ߣ�Ⱥ��ؓ�����@�p�p�������l��֧��ռ�l�����M�õı������͵�30%���¡�

1992-2014 �ꂀ�ˡ�����������l��֧��ռ�l�����M�ñ���

�����������l����Ӌ�������I�lչ�yӋ����2014 ��ȫ���l�����M���AӋ�_35,378.9 �|Ԫ�����У������l��֧��10,590.7 �|Ԫ��ռ29.9%��������l��֧��13,042.9 �|Ԫ��ռ36.9%���������l��֧��11,745.3 �|Ԫ��ռ33.2%������څ�݁����������l��֧���Mһ���½����������m�Ӵ��l��֧��������l��֧���������m���ӣ��������t���l����������L���tˎ�a�I��δ���lչ��

�������l���M��ռGDP �ı����������҇��l���M����ռ������Ȼ�^�ͣ�2013 ���GDP ��5.56%���l����“�����Ї�2020”����������҇�����δ�팢��������؟���Ӵ�Ͷ�룬��2020 �꣬�l�����M��ռGDP �ı����_��6.5%-7%��

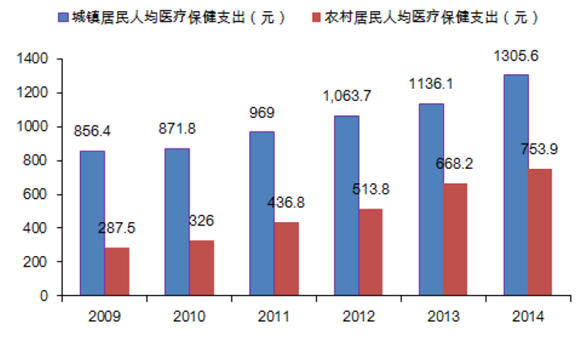

��������������t�����U����悾�������t�����U�������r������t���ƶ���ȫ���������ƏV���҇��_������Ŀ�˵���Ҫ�ֶκͱ��ϣ��t�����U�ĸ��w�ʺͻI�Yˮƽ���m������1998 ���҇��_ʼ��������������t�����U�ƶȣ�֮���ֆ����������r������t���ƶ�ԇ�c�������˳��l�t�������ƶȣ���2007 ���𣬇���Ժ�Q���_չ��悾�������t�����Uԇ�c��2010 ����ȫ��ȫ�����_�����wȫ�w��悷ǏĘI����ͨ�^ԇ�c��̽�������Ƴ�悾�������t�����U�������wϵ���γɺ����ĻI�Y�C�ơ���ȫ�Ĺ����w�ƺ�Ҏ�����\�ЙC�ƣ������Դy�I�����ij�悾�������t�����U�ƶȡ�

����2002 �꣬�҇����_�����������Ҫ�e�O�����r�����Դy�I�����������r������t���ƶȡ�2009 �꣬�҇�������tˎ�l���w�Ƹĸ����Ҫ���Բ��𣬴_�����r�������r������t�������ƶȵĵ�λ���������P������2015 �������r������t��������֪ͨ�������l���Ӱl��2015��4 ̖����Ҏ��������ؔ�������r�Ϻ;����t���˾��a���˜���2014 ��Ļ��A�����60 Ԫ���_��380 Ԫ��

�������������l����Ӌ������ί�T�������ġ�2014 ���҇��l����Ӌ�������I�lչ�yӋ��������2014 ��ף�ȫ�����������r������t���˿ڔ��_7.36 �|�ˣ������ʞ�98.9%��2014 ������r�ϻI�Y���~�_3,025.3 �|Ԫ���˾��I�Y410.9Ԫ���˾��I�Y�~ͬ������10.87%���t�����U���w�ʵ������ͻI�Yˮƽ����ߎ����˾��\�˔��������Լ��tˎ�ИI�����L��

������2����������ˮƽ�����c��悻�

�������ҽyӋ�֔����@ʾ��2015 ��ȫ��ȫ�������˾���֧������21,966 Ԫ�����������L 8.9%���۳��r�����أ����H���L7.4%���S�����l��������ij��m���L����������Ҫ��Խ��Խ�ߣ��tˎ�l�����յ�����Ҳ��څ���ӻ������뻯�������tˎ�����M���������M��Ը���m�������@�ĸ����ϴ��M���҇��tˎ�ИI�����ԁ��������ٵ����L��

�����ij�悻��ĽǶȁ��������ڳ��l�����Բ����⣬�҇���悾����l���M��֧��Ҫ�@�������r������Ї��l���yӋ���b���Ĕ����@ʾ���҇���悾����l���M��֧��ƽ�����r������2 �����ң��S���҇���悻��M�̵����M��Խ��Խ����r������D�����悾���悻������ľ������M���R���������R�������t�����ձ�������ߡ��籣���w�̶ȼӴ�ȷe�O���ض������M�tˎ��������L��

��悾�����r���������˾��t������֧����r

������3�������˿����Lʹ�҇��˿ڻ����ʡ����g�V�l��׃��

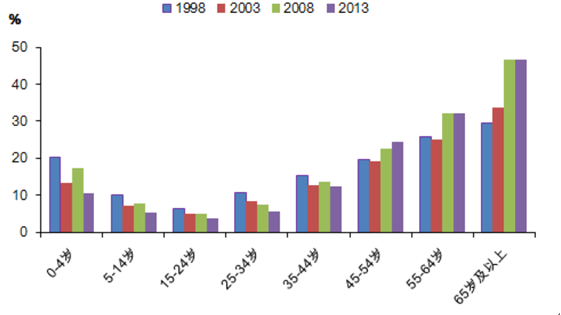

����ˎƷ�����c�˿ڔ������˿ڽY���Լ��������������P�������ʷ��棬�҇��v���l�������{���@ʾ��1998��2003��2008 ���2013 �������ܻ����ʷքe��15.0%��14.3%��18.9%��24.1%��2013 ���������������@�����������ڻ�������ͨ�^��ͬ���g�ֽM�Ļ����ʼә�Ӌ��Á��ģ���ˣ��ļ������g�M�e���������l�F�����ʵĴ��������Ҫ���������g�˿ڵĻ������Լ����˿��е�ռ�Ȳ���������ɵģ�������Ļ�����׃�������@�������D��ʾ��

�҇������g���ֵĻ�������r

�����������ʵ�׃��֮�⣬�����˿ڵĽ^����Ҳ�ڳ��m���L�����˿ں����g�Y���Ͽ����҇�Ŀǰ�mȻ�˿���Ȼ����ÿ��һǧ�f���L�������g���������@�ӿ죬���yӋ���҇�2013 �������˿ڔ�����ͻ��2 �|���P�����P�īI�AӋ����2026 �꣬�҇�60 �q�����������˿ڿ������_3 �|��2041 �꣬60 �q�����������˿ڿ������_4 �|�������˿ڌ��t���YԴ��������������˿��@�����ӣ��Ј��ָ�������������ĵ��l���YԴ��ȫ���˿�ƽ�������YԴ��1.9 ����60 �q�����˿����Բ���������ȫ���˿ڵ�3.2 ������������ȫ���˿ڵ�3.6 ������65 �q���������˿�����66%����ʹ��̎��ˎ�ͷ�̎��ˎ��һ��������ÿ����12 ��17 ��̎����ƽ��ÿ��̎��Ҫʹ��4.5 �N̎��ˎ��2.1 �N��̎��ˎ���˿ڵ����g����ʹˎƷ������ʬF�L�ڡ����m���L��

2001-2100 �҇����g�˿ڔ���

������4�������V׃������tˎ���M�Y��׃��

������1998��2003��2008��2013 ���Ĵ·����l�������{��Ĕ����������҇�����ļ����V�l�������@��׃���������څ�ݞ飺�S���҇��t��ϵ�y���M���Լ������l���^���׃�����Ը���Ԃ�Ⱦ����Ⱦ�Լ��������ļ����V���������½����������XѪ��������������������ĸ���c�˂����������ʽ�������P�����Բ���ȡ����

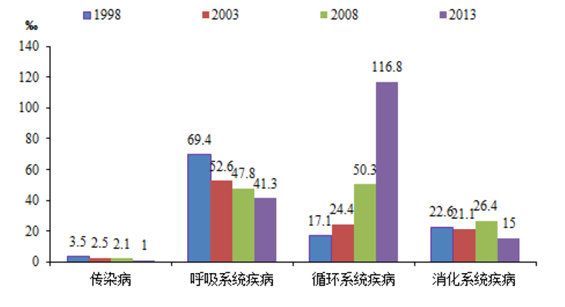

1998-2013���Ĵ�����ă��ܻ�����

�����칝�ࡢ�߉����ij������ʽʹ�����˿��ձ���ځ������ĬF��ѭ�hϵ�y��������ϵ�y�����İl�������^ȥʮ�����g�@����ߡ��˿ڽY�������g��Ҳ�������V��һ����Ӱ푣����F�������Լ����������������[�������XѪ�ܲ������ȡ��҇��tˎ�ИI�����M�Y���c�����V��׃���������P���Y�����^ȥʮ�����gҲ�����@�{����

�����tԺ��ˎ�Y����׃�����w���F�ڿ��[��ˎ������ϵ�y��ˎ����Ѫ�ܼ�����ˎ�����겡�����Բ���ˎ���~�@����ߡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �҇��W��Ҏģ���_11.23�|�� ���W�ռ����_79.7%

- �¹��o�����w�l�������M���� ��Ԫ�I�B���ʡ����ڽ�����

- ���t�����ጷż��������Ј����� ��China Travel�����m���ؽ��i�����Ї�

- �йܡ�С�������B�����������Ҹ� ����̽�������ӡ������йܽ�QȺ�����o�y�}

- �ļZ���a�S�ա��r�����뷀�����L���a�I���|��Ч�����r�I�r�彛���lչ���^����

- 3.33�|�˴Σ�15.8%���������ջ����D�� �Ї��ɡ��������¡�����Ŀ�ĵ�

- ��������坍��Դ�����ϰ���l���ͻ��1200�|ǧ�ߕr

- ���f�����4С�r�ȣ�һ�v��������Դ��܇���������a�I朡�չ�F��������

- 6.4%�����I���a��������

- ��헔������¸ߣ���ʮ���塱�r��֪�R�a���������Oȡ�����Mչ�³�Ч

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2