-

2017���Ї�ţ���ИI(y��)�Ј������A�y���r���߄ݷ���

2016/12/2 10:37:18����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

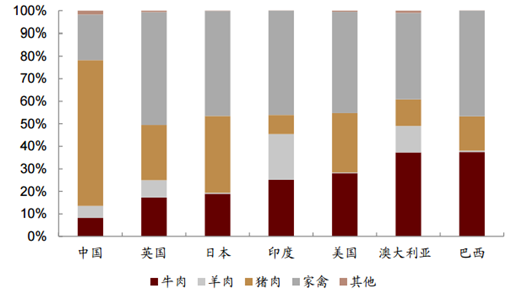

������ʾ��2015 ���҇�������M��ռ���У�ţ��H�� 8.2%���h���ڰĴ�������������ţ�����M�����ռ�Ƚ� 40%������ʹ��ȅ^(q��)���R�����ʳ���T���Ƶ��ձ���ռ�ȼs 19%�����������@��ࡣ�����ţ���ڰĴ����������������M��������N�����F(xi��n)�»��B(t��i)�ݣ���������2015 ���҇�������M��ռ���У�ţ��H�� 8.2%���h���ڰĴ�������������ţ�����M�����ռ�Ƚ� 40%������ʹ��ȅ^(q��)���R�����ʳ���T���Ƶ��ձ���ռ�ȼs 19%�����������@��ࡣ�����ţ���ڰĴ����������������M��������N�����F(xi��n)�»��B(t��i)�ݣ����Ї��t�S�������^�����L�� �����������҇�ţ�����M������������죬CAGR �_�� 4.6%�����w������M�Y(ji��)��(g��u)�У� ţ�⼰����ռ�������������i������ռ�Ȅt�����½���

2015 ���������N���Y(ji��)��(g��u)

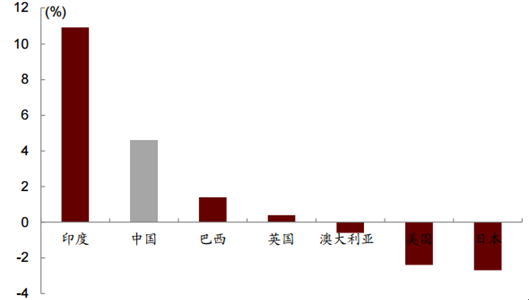

2010~2015 �����ţ���N�� CAGR

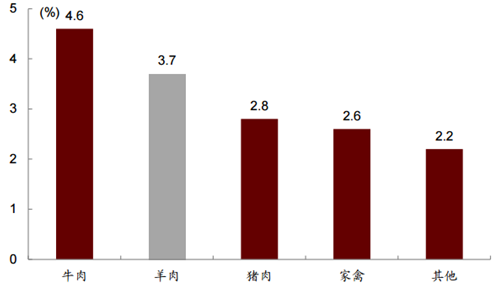

2010~2015 ���Ї����Ʒ��N�� CAGR

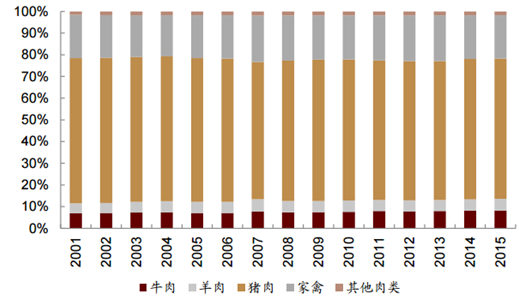

�Ї���v�����M�Y(ji��)��(g��u)׃��

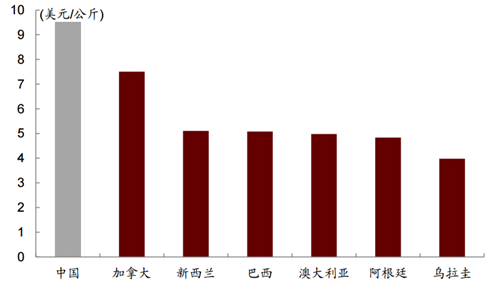

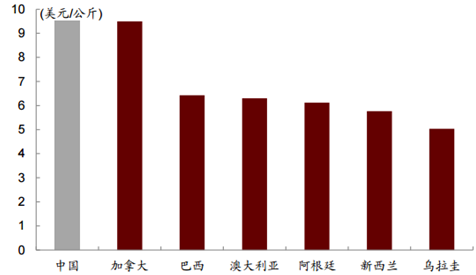

������ǰ�Ї�ţ���˾����M���h�����������ң�15 �� �˾����M���H 4 ����h����������36 ����/�ˣ����ձ���10 ����/�ˣ������M�����δ ��߀�гɱ��������g��

2015 �����ţ���˾����M��

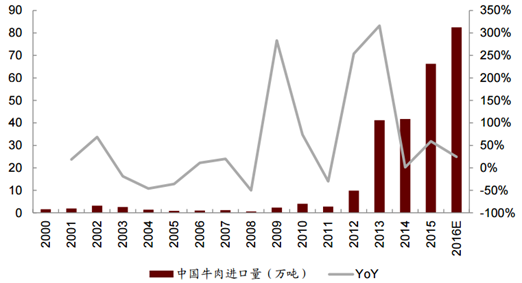

����2015 ���Ї�ţ����F(xi��n)���M���� 734 �f�����^ȥ���� CAGR 5.6%���AӋδ�������Ԍ��� �� 6%���ҵ��^�����٣����]�� 15 ����˽ţ��s 100 �f��δ�y(t��ng)Ӌ�ڃ�(n��i)���AӋȫ��ţ�⌍ �H���M���ѳ��^ 800 �f����2020 ��ţ�����M��������ͻ�� 1,000 �f�������L���g�V韡�

�Ї�ţ����F(xi��n)���M������������˽����

�����S���҇����л��ʵ�����Լ��˾���֧����������L�����M��������ُ�I���r�^�� ��ţ�⣬ͬ�r����Ͳ����������������������n�Ļ����Ї�������ʹ��ţ�š����� ����ʽ�����n������M�����ռ�������ţ�⼰ţ�s�����M�����������࣬�������� �u���ռ�ͥ���ţ���Ʒ������߹�ͬ��������ţ�����M�����m(x��)���L��

�Ї��˾���֧������ͳ��(zh��n)���ʲ�������

�Ї���I(y��)���벻�����L

��������i����������ţ���Ǹߵ���֬���Ľ������ţ�⸻�������|(zh��)�������ᡢ �����ᡢ�ⶾ�A���S���� B6/B12���Լ��\���F��⛡��V�ȵV���|(zh��)��ͬ�r�ǁ������ ���������ĵ�֬����Դ���S���҇��������R��������ţ�����M�����������

�����҇�������ţƷ�N�^�٣������Sţ���s������ţ��������ţ��B(y��ng)�vʷ�ƾã��к�ţ���� ���Rţ�����T����ţ�ȸ߶˃�(y��u)��Ʒ�N��������χ���(n��i)�������Mڅ�ݡ��S������(n��i)���M���� ����֧����������L����ţ��ּ�������ռ����Լ�ʳƷ��ȫ���R���������и߶�ţ�� �Ј������U�ݣ������ٸ�����ͨţ�⣬�Ƅ�ţ�����w���r������������(n��i)�߶�ţ����N�� �ڻ�偡����͵Ȳ�������Լ��̳��������M�ڞ���Ҫ��Դ�����a(ch��n)ռ���^С������(n��i)���¸� �������a(ch��n)��I(y��)��(sh��)���^�٣��������Bѩ�����،����I(y��)�����ֺ�ţ�������ţ�ȣ�����Ҏ(gu��)ģ �^��Ĵ��Bѩ���H�� 3 �|Ԫ���ң��Ј��O���ɢ�������M�������������Ӱ푣��҇�ţ��r����m(x��)�������^ȥ���� ASP ����������

����(n��i)ţ����r���m(x��)����

����2015 ���Ї�ţ��a(ch��n)���_�� 670 �f���������F(xi��n)���M���� 734 �f�������]��˽���H�������ѳ��^ 800 �f�������^ȥ����ţ��a(ch��n)���ͱ��F(xi��n)���M�� CAGR �քe�� 5.6%�� 1.4%���m��ţ��a(ch��n)�������Ŀǰ����ȱ�����@�����������ٿ��ڹ��o�� �AӋδ��ȱ�ڌ��^�m(x��)�U�� �������W�˵�ţ�����M������һ������F(xi��n)�a(ch��n)�Nƽ�⣻�Ї����ձ����x������ʢ��ţ�� ���M��ه�M�ڣ������m���Ĵ�������������ţ��a(ch��n)����������˿�����������ţ��a(ch��n) �I(y��)����ڌ����ͣ����������m�� 80%ţ�����ڳ��ڡ�

2015 �����ţ��a(ch��n)��

2015 �����ţ�����M��

�Ї�ţ��v��a(ch��n)���ͱ��F(xi��n)���M����δ���]��˽���M����

����2015 �꣬�҇�ţ���M�ڿ���ͻ�� 66 �f����2011 ���M�����H�s 4 �f����������� CAGR 121%������Ѹ�͡��M��ţ���ѳɞ��Q����ì�ܵ���Ҫ;����

�Ї�ţ���M������������

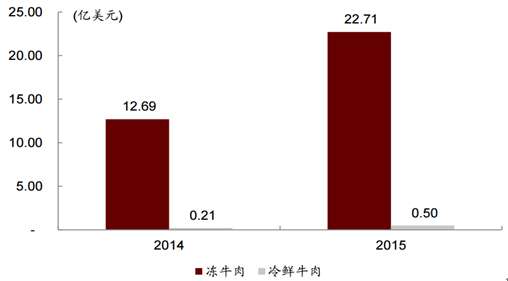

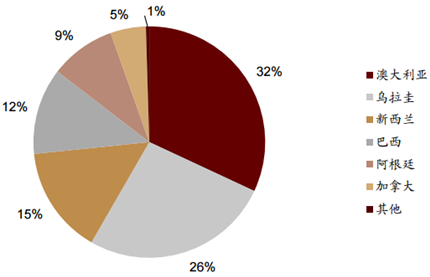

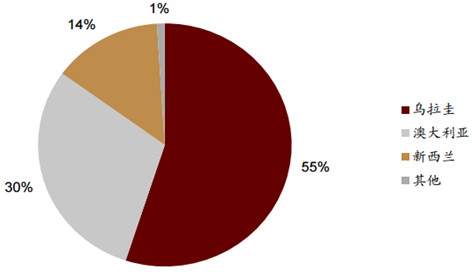

��������(j��)���P(gu��n)��Ϣ��2015 ���҇��M��ţ��s 23.2 �|��Ԫ��ͬ�����L 79.9%�����Ѓ�ţ�� 22.7 �|��Ԫ��ͬ��+79.0%�����rţ�� 0.5 �|��Ԫ��ͬ��+136.9%���M�����rţ��ȫ������ ���������M�ڃ�ţ��ǰ������քe��Ĵ�������ռ�� 32%���������磨26%���������m��15%���� ţ�s�M�ڿ���ͬ�����L�s 5%�������硢�Ĵ������������m��ռ 55%��30%�� 14%��

2014/2015 ���Ї���ţ�⼰���rţ���M�ڽ��~

2015 ���Ї����ţ���M�ڇ��ֲ����M�����ڏ���

2015 ���Ї�ţ�s�M�ڇ��ֲ����M�����ڏ���

����2015 ����a(ch��n)ţ���Ј����r 63.22 Ԫ/����s�� 9.5 ��Ԫ/�����ǰ�����M�ڇ��Ĵ��� ����������������m���r���s�� 5 ��Ԫ/��������]�M�ڶ��M�����r��ӽ�һ����

2015 ����a(ch��n)�c�M��ţ����r���ȣ������]�M�ڶ��M��

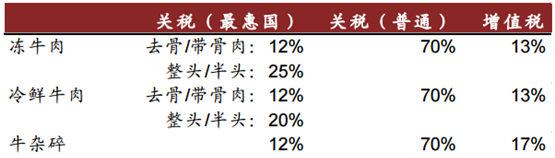

�����M�ڿ����M��Ҫ����ֵ�����P(gu��n)���M�ɣ����w������D�� 22������(j��)“�����Q(m��o)�ׅf(xi��)��”��2016 �����M��ţ��ţ�s�����P(gu��n)��Ʒ�P(gu��n)�����ʾ����� 0���t�����m�M��ţ��r���궐�r ��s�� 5.8 ��Ԫ/����r��(y��u)�����@���Ĵ��������������������Ҫ�M�ڇ���������� ����������ţ����궐�r��� 5~6 ��Ԫ/�������(j��)���º�ӆ��“�а��Q(m��o)�ׅf(xi��)��”δ�� 9 ���(n��i)����ȥ�������M��ţ����P(gu��n)����2~7 ���(n��i)����ȥ�M��ţ�s���P(gu��n)�������AӋ�Ĵ����� �M��ţ��r��(y��u)�ݕ��������@���Ї����ڲ݈��YԴ���㣬ţ����B(y��ng)�ɱ��^�ߣ��M��ţ�� �߂���ԃr�ȣ�δ���S���M�ڇ����S���Ͷ��M�Ľ��ͣ��AӋ���ɞ鳣�B(t��i)��

�M��ţ�⼰���P(gu��n)��Ʒ���ʱ��^

2015 ����a(ch��n)�c�M��ţ����r���ȣ����]�M�ڶ��M��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ʵǡ���(chu��ng)���ع����߷壬�����|(zh��)���a(ch��n)���x�ܸ��|(zh��)���l(f��)չ

- �����Ј����ᡱ��ȫ�_�ɞ鎧�����M��Ҫ���� ������+��ጷŏ��ń���

- ���Ҫ��W�𡢇��҄�־���W�𡢇������W�𡭡�@��W�����@���Y���փ�Ո����

- ��������������2025����С�W���ڰ�ȫ����

- �M�ٿڰ��H���³����f�˴� ���M��+���T�����ڿ羳�γ��m(x��)����

- �cAIͬ��|�H�����֡��ǡ��L�Ї��r(n��ng)�I(y��)��δ��

- ���^�졤����ƽ����ӛ��������й������h�ϡ�����Щ��Ҫ�ԑ�(zh��n)����Щ��Ҫ�þÞ鹦��

- ��(w��n)����� �g���@�����İ�����Ї���(j��ng)�����c��

- �҇�����М\��ú�Ӛ����ۮa(ch��n)ͻ��200�|��

- ��Ҏ(gu��)�ϡ��C��(g��u)��8000�ң��҇��z�z�y�ИI(y��)�|(zh��)Ч��(w��n)������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї�ţ���ИI(y��)�Ј������A�y���r���߄ݷ���

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2