-

2017���Ї��ЙC��r���߄ݼ��ИI�lչڅ��

2018/1/8 12:16:08����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����Ƚ��ٹ�a���^ʣ���_���ʵ��� 50%���r���������^�������� 2012 ���𣬽��ٹ�ăr���������^������һֱ�ǻ��� 11000-14000 Ԫ /���ą^�g�ȣ��ɱ���Ҫ��늃rӰ푡��@������Ƚ��ٹ��������L�^�죬 �_������ߣ��������f�]�г��^�������Ƚ��ٹ�a���^ʣ���_���ʵ��� 50%���r���������^�������� 2012 ���𣬽��ٹ�ăr���������^������һֱ�ǻ��� 11000-14000 Ԫ /���ą^�g�ȣ��ɱ���Ҫ��늃rӰ푡��@������Ƚ��ٹ��������L�^�죬 �_������ߣ��������f�]�г��^ 50%�������ܵ�ʯī늘O�r���ϝqӰ 푣������ٹ����w���a�ɱ����һ���̶��Ɲq��

�״��r����Ҫ��ú�rӰ�

������Դ�����_�Y��

���������Ƽ״��ɱ��ߣ��M�ܮa���^ʣ���M����������f�ܸߡ�2016 ��� ���M�����_�� 880 �f����ͬ�����L 20%���AӋ 2017 �ꌢͻ�� 1000 �f ����

�״��ИI�_������ 50%����

������Դ�����_�Y��

�҇��״��M������ȸ�

������Դ�����_�Y��

�����ȼ�������׃�����״��r���Ӱ푷dz�С���״����ε���Ҫ�����Ǽ� ȩ�����ᡢ�����Ѻ�ȼ�ϼ״��������������ռ��ֻ�� 2%�������Ҵ� ����ϩ�N�Ͷ����ѵı����^�� �����ڶ������������c���ⲻͬ��һ����Ҫԭ��������ȼ�Ϛ���� �������Ͳ��֓�������ѵĿ��Խ��ͳɱ���ͬ�r�����ѿ���������� �ܵ�ú����{��⡢Һ���⓽��⡣���֮�£�ȼ����坍�h����Ҳ ���ӱ�ݣ�δ�������ѵ�����������ռ���ڽ��״����μ��ַ����� Ҫ��߀�����͡� �״���ϩ�N���S��������ú�������d����õ��lչ�ġ���Щ�����غ� �^�h�x�aú�^��ͨ�^�@���M�ڼ״����aϩ�N������҇��״����aϩ �N�ı����h��������ƽ��ˮƽ��

����״����Α����ȼ���ֻռ 2%

������Դ�����_�Y��

���ȼ״����Α���ϩ�Nռ���^��

������Դ�����_�Y��

�����״����^�������@�����ӣ���������������^�죬�L�ڕ��S��ƽ�⡣ 2016��MTO ��Ͷ�Ŏ���������������,�����o�˸��M��r�s������ �ޣ�2017 ���AӋ�״�����ˌ��^�m���֏��ݡ�2018 �ꌢ�� 1500 �f�� �µļ״��a��Ͷ�ţ����茢�����_��ƽ�⡣

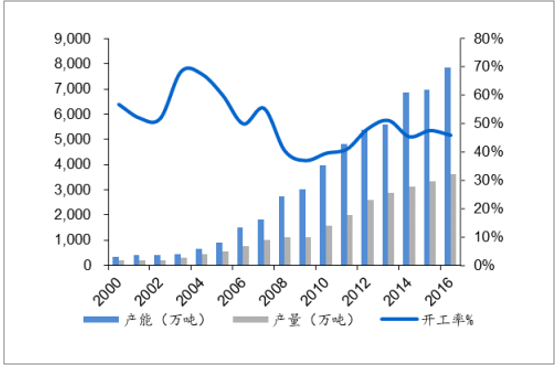

2016 ��״����^������ͬ�ȳ��^ 15%

������Դ�����_�Y��

�����a�ܔU���Y����2016 ��a�ܮa���״γ��F�½���2009-2015 �꣬�����ЙC ����w�a����ͺ����L���_�� 20%���_���ʳ����ǻ��� 60%���ң��a�I�Y �����^ʣ��2016 ���ИI�a���״γ��F�½���ɽ�����Ѻ� ���K�벩��Ӌ 28 �f���a���ѽ�ͣ�a�˳���Ŀǰ���H�a���� 250 �f����

�����_���ʳ����� 60%����

������Դ�����_�Y��

2016 ���ЙC����w�a���״γ��Fؓ���L

������Դ�����_�Y��

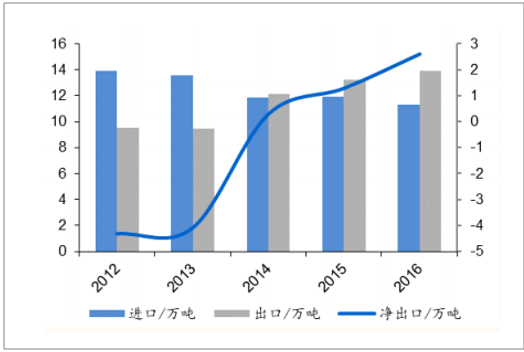

�����ИI���ж���ߡ�Ŀǰ����ǰ�����I�a���ѽ����^ 50%�����H�_������ �I�� 15 �Ҝp�ٵ� 12 �ң�δ���ИI���ϕ��o�ИI���^������������档

�ЙC���ИI�a��ǰ�������ͳ��^ 50%

������Դ�����_�Y��

��������������2016 �깩�o���㌧���ЙC��r���j����2010��2015 ��ȫ ���ЙC��������M���L�ʼs�� 6%���Ї��s 11%��2016 ��a���½������� �˲�δ�p�������ЙC��q�r����Ҫԭ��������ؓ�D���B�����L��δ�� ����Ҳ���ɞ��ЙC���������L��һ���֡�

2016 ���ЙC��a���״��½�

������Դ�����_�Y��

�ЙC���ИI�����ڷ�������

������Դ�����_�Y��

�����ЙC����ӹ��aƷ��Ҫ�ɹ��͡������z�����֬������ż���M�ɣ����й�����������M�������ЙC����ӹ��aƷ������Ҫ�����I��������������� ���������I�ȡ�

�ЙC�������ИI����ռ�ȣ��� DMC �����㣩

������Դ�����_�Y��

�ЙC�����ήaƷ�N�ռ�ȣ������w�����㣩

������Դ�����_�Y��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ڶ�������I�˲�֧��Ӌ��������]����

- �r�����u��2025 ���ݡ�Ȥ�l�塱ϵ�л�ӳ�ɽƪ��Ȥ��ɽ���L�r���������ͯԒ��ʢ���_��

- �۸��� AI �͘I�W���C�A�l�����_���͘I������ƪ��

- �����������M�� Ⱥ���w��������

- �������պ����ģ��@����٣��c�Ƽ���һ���H�ܽ��|

- �ϰ����҇������I�����¡��� ��ŘI�տ���ͬ�����L9.3��

- ���������� �~�r��������̧��

- ��ˮ���ϸ������� ���Ƽ�+���ա�һ���I���M��ʢ�����a������ˮ��������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2