-

2016���Ї����ИI�r���߄ݷ���

2016/7/15 11:31:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

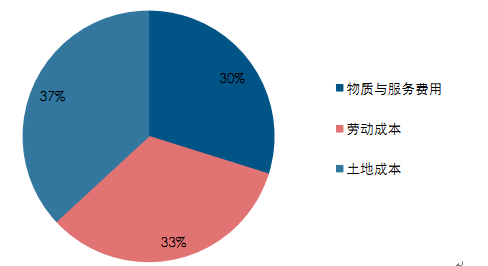

������ʾ���ɱ������˹��ɱ������|�c�����M�ú����سɱ������|�c�����M�ú��˹��ɱ��������a�ɱ����Ї��ɱ�����Ҫ���֡��AӋ 2015 ���Ї����ɱ��� 9984 Ԫ/��핣��������|�c���ճɱ� 2980 Ԫ/��핣��ڄӳɱ��� 3323 Ԫ/��핣��������ɱ������˹��ɱ������|�c�����M�ú����سɱ������|�c�����M�ú��˹��ɱ��������a�ɱ����Ї��ɱ�����Ҫ���֡��AӋ 2015 ���Ї����ɱ��� 9984 Ԫ/��핣��������|�c���ճɱ� 2980 Ԫ/��핣��ڄӳɱ��� 3323 Ԫ/��핣����سɱ��� 3681 Ԫ/��핣���ɱ�ռ�ȷքe�� 29.85%��33.28%�� 36.87%�����a�ɱ�ռ�ȳ��^���ɱ���60%��

2015���Ї��ɱ��Y��

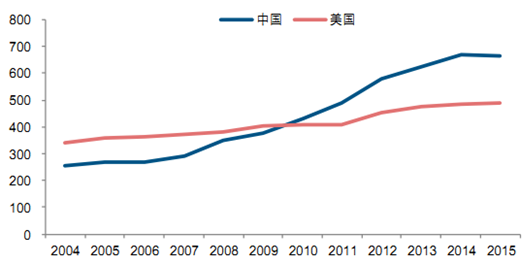

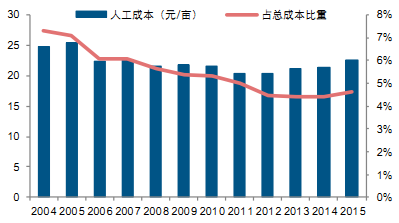

�����������ɱ�׃���^�鷀����2004—2015 ��ͺ����L�ʞ� 3.37%���c��ͬ�r���Ї����ɱ�Ѹ�����L���� 2004 ��� 253 Ԫ/��Ѹ�����ӵ�2015 ��� 666 Ԫ/��������ͺ����L���_�� 9.2%�����������Ї��ɱ���Ѹ�����L���� 2010 ���Ї��ɱ��״γ��^���������ҳɱ������u׃��

�������ɱ�׃����r

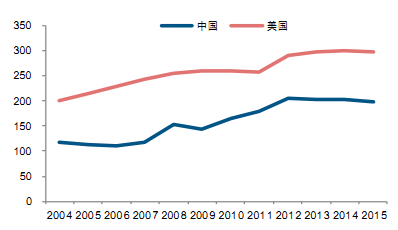

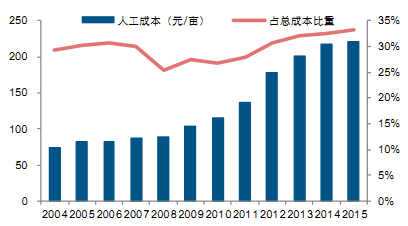

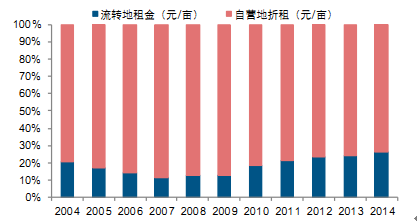

�����ijɱ����ɿ������|�c�����M�ú��˹��ɱ��������a�ɱ��������ɇ��ɱ�����Ҫ���֣�2015 �����a�ɱ�ռ�����ɇ����ɱ��ı����քe�� 63.1%�� 66%�����У����|�c�����M��Ͷ���Ї��@�����������������ߵIJ����u�ڿsС��2004 ���������|�c�����M�ñ��Ї��� 71.6%��2015 ����߲��sС�� 50.4%����Ҫԭ�����������r�I�F�����̶ȸߣ����ձ���ÙCе���I�����a��ʽ����˙Cе�M��Ͷ����Ї���Щ��Cе��ˮƽ�lչѸ�٣��c�����ęCе�M��Ͷ�����sС��2004 �������Cе�M�����Ї��Ľ� 3 �������� 2014 �������Cе�M��Ͷ��H���Ї��� 16.5%��

�������|�c�����M�ò���пsСڅ��

�����Cе�M��Ͷ�����sС

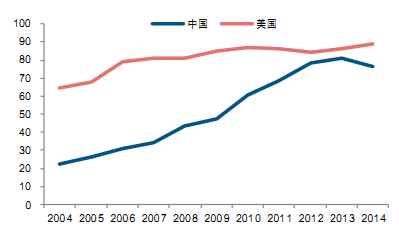

�����˹��ɱ��������ɱ��Y���в�����ģ��@Ҳ��Ҫ�����������Cе���̶��^�ߣ��ڴ����a��Ͷ����˹������^�٣����ڿ��ɱ�����ռ�����������½���څ�ݣ�2004—2015 ���� 7.29%���͵� 4.64%�����Ї��ڳ�悻��lչ�У��r�I�ڄ����Y����ȱʧ��ʹ�ڄ����r��Ѹ���ϝq���Ķ������Ї����˹��ɱ�����������

�������˹��ɱ�׃������

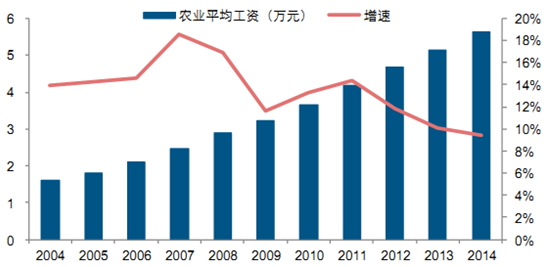

�Ї����˹��ɱ���������

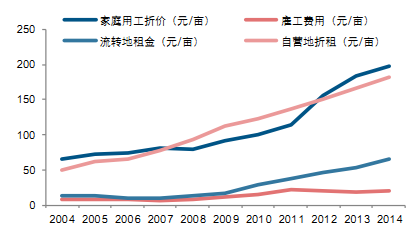

�Ї��r�I���Yˮƽ��������

�����Ї����سɱ����ٳ��^������2004—2015 �꣬�Ї����سɱ�����ͺ����ٸ��_13.3%���������H�� 3.4%��2009 ����ǰ���Ї����سɱ������������� 2009 ���Ї����سɱ��״γ��^�������Ҳ��Խ��Խ���������سɱ����ԭ����Ҫ���ڃɇ������ƶȵIJ�ͬ���Ї����سɱ����ԠI������ռ���w��λ��������Ŀǰ 90%���ҵ����ط����У��^������r������طN�

���������سɱ�׃����r

�Ї������سɱ��Y��

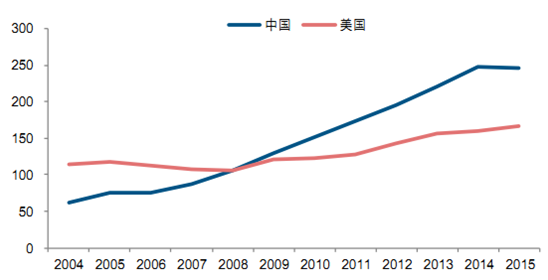

2014����������������r

�������ڴ��H�Q���Ј��ĬF؛�r���� CBOT����؛�r��鶨�r����ֵ������������ΰ��Շ��H���r��Ԓ�Z�࣬��Ҫ���������ɱ������ո��ڃr���֧�������Լ��Ї����ɱ�����ُ�r���֧�����á�

����2004—2015 ���g�H�Ѓɴ��������ո��ڃr����ƴɱ������Ї��H��2014���ƽ���r����ƿ��ɱ�����Ҫ����� 2014 ���Ї�ȡ�����R�����ߣ��Ķ������ȴr���µ������Ƴɱ������ڃr��� 2012 �꣬�����r���^�ɱ��ķ��ȷքe�� 22%��36%��

�����ɱ����r������ɵײ�֧�Σ��r���c�ɱ�׃���������һ�£����ڴr���h�x�ɱ�������ݣ��ɱ�ֻ�ܛQ���r����߄ݶ����ܛQ���r��׃�ӷ��ȣ��ڴr��ƽ��ɱ�������ݣ��r������^��ķ������ʺͷ������ȡ�

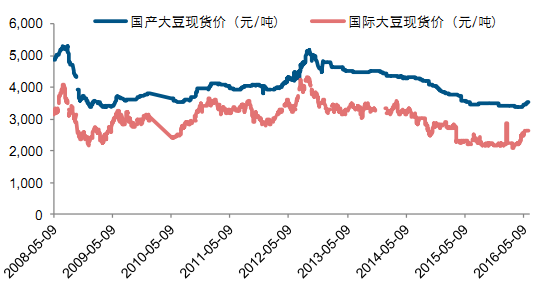

�����ɱ��c�ո��ڃr��

�Ї����ɱ��cƽ����ُ�r��

������ 2008 ���ԁ����҇��B�m 6���ږ|���^���д��Ճ����ߣ�������ُ�r������������B�ݣ�ԓ������Ч֧���ˇ��ȴr���a�r�����w�S�օ^�g���ӣ��R������ʹ�Ç��ȴr���L�ڸ��ڇ��⡣�S�� 2014 ���҇�ȡ�����R�����ߣ����a�r���µ���������r�δ�S֮��ʧ���@��Ҫ���������r�I���a�˹��ɱ������سɱ������ϝq�����҇����ɱ��Ӹ߲��£��c�����D�������ȣ����a���D����ήa�ͣ��Mһ���Ƹ߇��ȴɱ����߳ɱ����r���γɵײ�֧�Σ��Ķ�ʹ�Ã���r����ڃ��y��������

���ȴr���L�ڸ��ڇ���

�Ճ��r����Ч֧�·��a�r��

���˹��ɱ��c���سɱ������ϝq

����2014 �����ȡ�����R�r�Ճ����ߣ��D��Ŀ�˃r���a�N����ȱ���Ճ����{�����a��ֱ�������Ј��γ������ԣ��r����m�µ��������c���H�Ј���܉�����cͬ��ȡ���Ճ����ߵ�����ȣ�����r����խ����������������Ҫԭ�����ڇ��a�a���ͳɱ��ߣ�ͬ�r�����M�ڴ������D�����ֻ�����ډ�ե���o���M��ֱ��ʳ���I�����a���M�ڴ�����Ԝp������ˇ��a�r��δ����һ��Ѹ�ٿ������H�r��

�������r��Ѹ�ٿ������H�r��

������r��Ѹ����խ

���ȴr�����c���H��܉

����r����խ���������^С

�����AӋ����r����Ք��������ڃȲ�����ʧ����Ҫ���ڣ���1���S���Ї����ظĸ�IJ������M���������D�Č�ʩ�M�̌�����ӿ졣��ʩ�������D�������Ї��r�IҎģ��ˮƽ�cЧ�ʣ��Ķ�����r�I�Nֲ�ęCе��ˮƽ����߄ڄ����a�ʣ����ʹNֲ���˹��ɱ������سɱ������⣬Ҏģ���Nֲ߀�Ɏ����N�ӡ�����Ͷ��Ʒ�ȼ��в�ُ�ɱ����ݣ���2���S����Ŀ�˃r���a�N�����c�a�N�l�ŷ������Mһ�����ƣ����a�ć��H������������õ��ӏ�����3�������Ї�߀δ���_�D����Nֲ�����D����ήa�h�����D����������Nֲ�ɱ����ߡ��S��δ������r������Ք����AӋ����r�����10—15%��ˮƽ��

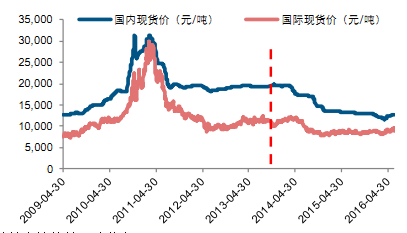

�Ї��ήa�h��������

�����Ї���������Ƚӽ� 90%���Ǹ߶ȇ��H�����r�aƷ���������Ј������^������2016 ��ȫ��a����Fȱ�ڵ���r�£����H�r���_ʼֹ�����������ȷ��棬���v�˴��B�m����p�a��ͬ�r�����������a��ȱ�ھ�ֻ��ͨ�^�����M�ڏ��a���������Ј���ͬ�ߏ����������Ӈ��ȴr���ϝq����ˣ��AӋ 2016 ��F؛�r���r�� 3600 Ԫ/�������c���� 4000—4200 Ԫ/����

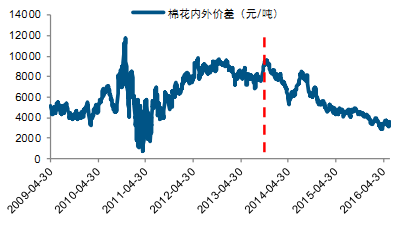

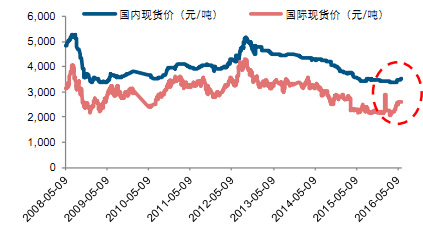

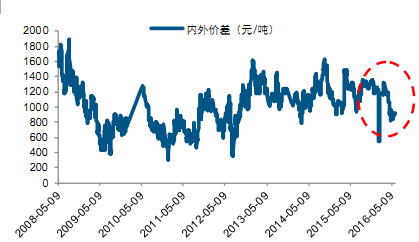

���ȴF؛�r�c���H�F؛�r�߄�һ��

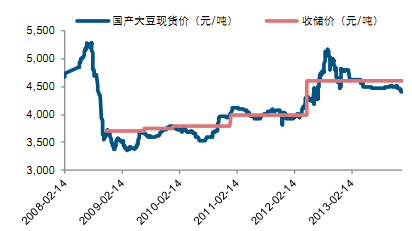

�����Ď��Ƕȿ����Ї�����ĩ������c���ȴr���ؓ���P�Pϵ���ڴ���ĩ���̎�ڵ�λ�r�ڣ����ȴr��̎������ͨ����������_ʼ�����r���r��t���½�څ�ݣ�����҂��J�飬2016����ȴ���ĩ���Ĝp�ٌ���һ���̶��ό��r����ϝq�γ�֧�Ρ�

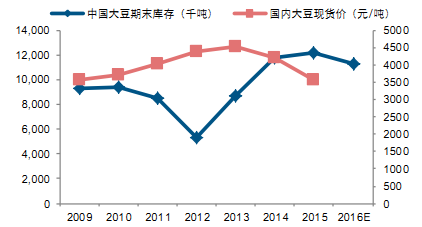

�r���c��ĩ���ؓ���P

�Ї�������M���_ʼ�½�

�����Ěvʷ�Ͽ����� 2012 ����F�a��ȱ�ڵ���r�£��r��ʼ�K̎�ڸ�λ���M�܇��Ҷ�Β��������� 2012��2013��քe���� 221 �f���� 305 �f��������δ��׃�r��̎�ڸ�λ�ĬF��mȻ������Ͷ��һ���̶����������Ј����o������Ͷ�ŵă����δ���@���Ʈa��ȱ�ڡ�

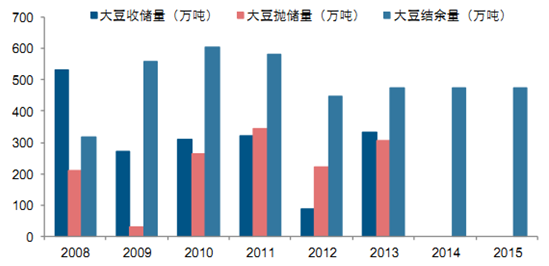

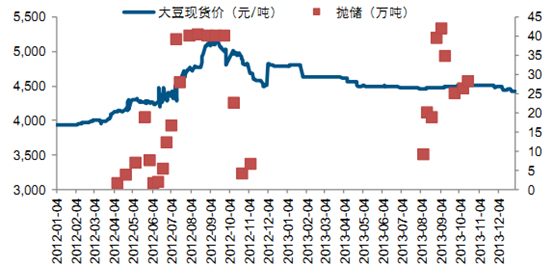

���a���Ւ�����r

2012�ꒁ����δ��׃�r���λ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �҇��W��Ҏģ���_11.23�|�� ���W�ռ����_79.7%

- �¹��o�����w�l�������M���� ��Ԫ�I�B���ʡ����ڽ�����

- ���t�����ጷż��������Ј����� ��China Travel�����m���ؽ��i�����Ї�

- �йܡ�С�������B�����������Ҹ� ����̽�������ӡ������йܽ�QȺ�����o�y�}

- �ļZ���a�S�ա��r�����뷀�����L���a�I���|��Ч�����r�I�r�彛���lչ���^����

- 3.33�|�˴Σ�15.8%���������ջ����D�� �Ї��ɡ��������¡�����Ŀ�ĵ�

- ��������坍��Դ�����ϰ���l���ͻ��1200�|ǧ�ߕr

- 6.4%�����I���a��������

- ���f�����4С�r�ȣ�һ�v��������Դ��܇���������a�I朡�չ�F��������

- ��헔������¸ߣ���ʮ���塱�r��֪�R�a���������Oȡ�����Mչ�³�Ч

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2